Het is weer zo ver: de Federal Reserve heeft de geldkraan opnieuw verder open gezet. De voorzitter van de Fed verkoopt de nieuwe maatregelen als een teken van toenemende organische groei. Hij ontkent nog steeds dat het hier gaat om "quantitative easing". Wij weten wel beter.

De New York Fed zal nu tot $ 120 miljard per dag uitgeven aan goedkope

"overnight"-leningen aan effectenhandel-bedrijven in Wall Street, wat

een dagelijkse stijging van $ 45 miljard ten opzichte van de eerder

aangekondigde $ 75 miljard per dag betekent. Bovendien verhoogt het

zijn 14-daagse leningen aan Wall Street, een programma dat ook in

september zomaar uit de lucht kwam vallen, tot $ 45 miljard. Die

termijnleningen zijn sinds september twee keer per week verstrekt, wat

betekent dat er nòg eens $ 90 miljard per week zal worden aangeboden,

wat het totale wekelijkse aanbod op een verbazingwekkende $ 690

miljard brengt.

Opgemerkt moet worden dat als dezelfde Wall Street-bedrijven deze

leningen continu krijgen uitgekeerd, het in feite permanente leningen

zijn. We willen even in herinnering brengen dat precies dàt gebeurde

tijdens de instorting van Wall Street 2007-2010: sommige wankelende

casino's in Wall Street ontvingen individueel $ 2 biljoen (dat is $

2.000 miljard) aan cumulatieve leningen die twee en een half jaar

werden verlengd - zonder de toestemming of zelfs de kennis daarvan van

het Congres of het Amerikaanse volk.

Eén bank, Citigroup, ontving meer dan $ 2.5 biljoen aan

Fed-leningen, veel tegen een rentetarief van minder dan 1%, in een

tijd dat deze bank insolvent was en géén leningen op de open markt kon

krijgen - zelfs niet tegen hogere dubbelcijferige rentetarieven.

Deze (voorlopig) laatste aankondiging van de Fed komt na een

aankondiging van 11 oktober dat het een programma lanceert om $ 60

miljard per maand aan treasuries op te kopen en dat programma zal "minstens"

tot het tweede kwartaal van volgend jaar door lopen.

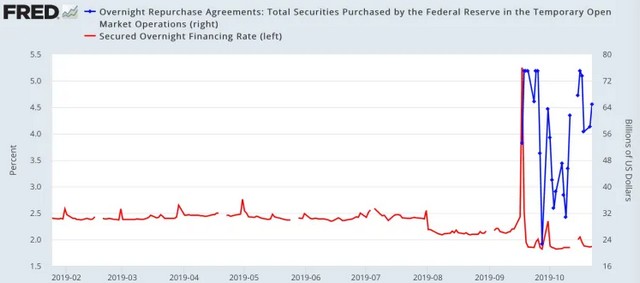

De Fed doet dit allemaal vanwege krapte op de markt voor een bepaald

type kortetermijnfinanciering, de zogeheten repurchase agreements of "repo's".

Banken en hedgefunds gebruiken dit soort korte leningen om hun

dagelijkse handelsactiviteiten te financieren.

Een repo staat voor een contante aankoop (verkoop) van effecten

gecombineerd met een gelijktijdig verkoop (aankoop) op termijn die met

dezelfde partij wordt afgesloten. De bank verkoopt dan een deel van

haar activa met de belofte die op zeer korte termijn terug te kopen.

Het ideale instrument om het een en ander weg te poetsen, of te

verbergen.

De zogenaamd tijdelijke oplossing begon in september, toen plotseling

de "overnight target rate" omhoog schoot en de Fed moest ingrijpen om

te voorkomen dat de trein zou ontsporen.

Kortetermijnliquiditeitsproblemen zeiden ze. Welnu, die lijken

tamelijk permanent te zijn geworden:

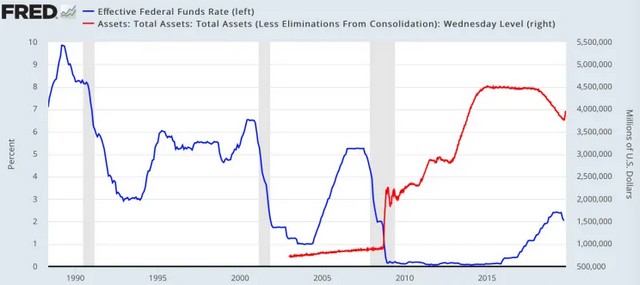

Wat begon als een langzame ommezwaai in de beleidsomkering van de

renteverhogingscyclus van vorig jaar en het doorvoeren op de

automatische piloot van Quantitative Tightening (QT), is nu veranderd

in volwaardige renteverlagingen en balansuitbreiding:

Voor de duidelijkheid: dit is geen tijdelijke sprong op de balans, dit

is het begin van iets groots. De balans van de Fed lijkt opnieuw te

gaan stijgen naar recordhoogtes. En de rente zal volgende week

waarschijnlijk verder omlaag gaan...... niet omdat de Fed dat wil,

maar omdat The Donald en de markten dat willen. We zullen toch niet

meemaken dat een Fed die dagelijks met tientallen miljarden dollars op

de markten intervenieert, diezelfde markten teleur gaat stellen door

de rentetarieven niet te verlagen?

De Fed zal alles doen omm de markten tevreden te stellen. Het is

nu immers de beleidsdoelstelling van de Fed om de bedrijfscyclus op

alle mogelijke manieren uit te breiden. En dat kunnen ze niet doen met

dalende aandelenkoersen. Dus zijn ze in versnelde, dagelijkse

interventiemodus. Omdat het nodig is. De vragen die beleggers zichzelf

moeten stellen zijn: wat als het niet genoeg is? En wat vertellen ze

ons niet? Waarom worden ze gedwongen tot deze historische onverwachte

maatregelen? Wat gebeurt er als ze de controle verliezen?

Wat de Fed in New York doet, is ongekend in de Amerikaanse

geschiedenis en toch zullen de mainstream media er vandaag maar

mondjesmaat informatie over verstrekken. We kunnen haast niet anders

dan concluderen dat banken kennelijk gewoon het vertrouwen in elkaar

verliezen nu ze het einde van deze economische cyclus beginnen te zien.

En zorgen over de handelsoorlogen helpen nu ook bepaald niet. Ze

positioneren zich defensief en anticiperen op liquiditeitsproblemen

als gevolg van onstabiele financieringsbronnen. Ze herinneren zich

2007 tot 2009 maar al te goed. Net als de New York Fed, die denkt dat

haar "medicijn"van toen nu óók weer werkt.

We noemen hier wat punten op van wat deze acties ongekend of zeer

dubieus maakt:

# Er is publiekelijk niets aangekondigd over een mogelijke crisis op

Wall Street wat deze enorme leningen en terugkoop van eigen middelen

rechtvaardigt of uitlegt;

# Het Congres heeft hierover geen enkele hoorzitting gehouden;

# Geen enkele door het Amerikaanse volk gekozen functionaris/politicus

heeft deze leningen geautoriseerd;

# De leningen worden niet verstrekt aan commerciële banken (die het

geld opnieuw kunnen uitlenen om de Amerikaanse economie te stimuleren).

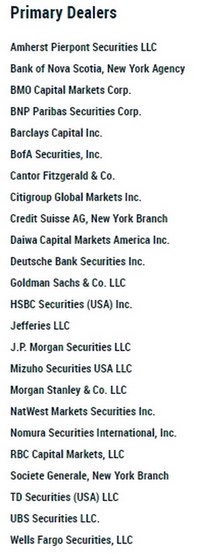

De leningen gaan naar de primary dealers van de New York Fed, de

aandelen- en obligatiehandelaren in Wall Street die hedgefondsen tot

hun grootste leners rekenen; (Zie de afgebeelde lijst die slechts één

bank onder de 24 primary dealers telt.)

# Veel primary dealers zijn eenheden van buitenlandse banken waarvan

de aandelenkoersen in vrije val zijn geweest. De Fed verstrekt deze

leningen tegen een rente van ongeveer 2% - een rentevoet die deze

bedrijven in de open markt bij lange na niet konden krijgen;

# De Dodd-Frank-wetgeving voor financiële hervormingen van 2010 moest

dit soort misbruik door de Fed in New York beteugelen en in feite

stelt het dat het Congres moet worden geïnformeerd over welke banken

het geld ontvangen om er zeker van te zijn dat het niet, opnieuw,

wordt verstrekt aan slechte financiële instellingen, zoals gebeurde

tijdens de laatste crisis;

# Het Government Accountability Office (GAO) bestrafte, toen het zijn

audit van de reddingsprogramma's van de Fed van 2007 tot 2010

uitbracht, de Fed omdat het niet had aangetoond waarom het biljoenen

dollars naar Wall Street en buitenlandse banken sluiste. Ondanks het

GAO-rapport valt de Fed in New York weer terug op zijn oude trucjes;

# De Fed in New York is eigendom van de aangesloten banken in de regio.

Vertegenwoordigers van deze banken zitten in de Board of Directors.

Het is dus een duidelijke belangenerstrengeling als zij ook nog de

leiding heeft over deze reddingsactie die uiteindelijk zal moeten

worden betaald door de Amerikaanse belastingbetaler in geval de Fed in

New York tekortschiet;

# De Fed in New York is de regulator van de grootste bankholdings in

de VS. Maar het falen als regulator is de reden waarom dezelfde banken

massaal moesten worden gered in 2008 en dat is blijkbaar nu weer het

geval. In dit systeem ontbreekt elke vorm van "checks and balances";

# De moederorganisaties van vijf van haar primary dealers hebben

toegegeven schuldig te zijn aan criminele activiteiten - dat gebeurde

tijdens zaken diewaren ingesteld door het Amerikaanse ministerie van

Justitie, wegens fraude tegen het beleggende publiek. Het redden (door

middel van bailouts) van misdadigers en Wall Street-bedrijven met een

crimineel verleden houdt het morele risico in van méér wangedrag en

reddingsoperaties (bailouts).

Vanmorgen heeft de New York Fed $ 134,15 miljard naar Wall Street

gepompt in het kader van zijn nieuwe leningprogramma's. De $ 45

miljard aan 14-daagse leningen werd overschreven met $ 17,15 miljard,

wat betekent dat de vraag naar liquiditeit op Wall Street groeit, niet

daalt. Het Amerikaanse Congres en de mainstream media hebben hun werk

niet gedaan in de aanloop naar de epische Wall Street-crisis van 2008

en ze laten het óók nu weer gigantisch afweten.