De Bank voor Internationale Betalingen (BIS) kennen we vooral van een recent rapport waarin de inzet van negatieve rentetarieven en opkoopprogramma's door centrale banken sterk wordt verdedigd. Gisteren publiceerde de "bank der centrale banken" een rapport met explosieve informatie. Voor wie het althans wil lezen.

Gisteren publiceerde de Bank for International Settlements (BIS)

een explosief rapport.

Het is het officiële verhaal van de Federal Reserve over wat de

oorzaak is van de verstoring van de markt voor overnachtleningen (repo-leningmarkt)

op Wall Street sinds 17 september, wat leidde tot meer dan $ 3 biljoen

in cumulatieve leningen van de New York Fed, uit hoofde van haar

functie van laatste, ultieme geldschieter.

De Federal Reserve heeft gezegd dat de repocrisis het gevolg is van

het feit dat bedrijven liquiditeit uit het systeem hebben gehaald om

hun driemaandelijkse belastingbetalingen te voldoen (een stelling die

gretig door de

mainstream media wordt

overgenomen), naast een grote veiling van Amerikaanse staatsobligaties

die worden afgerekend en toegevoegd aan de kasstroom. Dat excuus was

duidelijk nep omdat de Fed sinds 17 september wekelijks honderden

miljarden dollars aan de repomarkt heeft verstrekt, terwijl het

daarnaast ook nog verklaard heeft dat het van plan is deze activiteit

volgend jaar voort te zetten.

Het BIS-rapport zorgde voor het explosieve bericht dat de "Amerikaanse

repomarkten momenteel sterk afhankelijk zijn van vier banken als

marginale geldschieters." Vreemd genoeg was het BIS-rapport te timide

om de banken bij naam te noemen.

Zoals we regelmatig hebben opgemerkt, zijn er meer dan 5.000 federaal

verzekerde banken en spaarverenigingen in de VS, maar het grootste

deel van de activa, derivaten en risico's voor de financiële

stabiliteit van de VS zijn geconcentreerd bij slechts een handvol van

Wall Street's "universele" banken - zij die risicovolle

gokactiviteiten er op na houden, terwijl zij ook federaal verzekerde

deposito-banken bezitten. Gerangschikt naar vermogen, per 30 juni

2019, zijn dat de bankholdings van JPMorgan Chase, Bank of America,

Citigroup, Wells Fargo, Goldman Sachs Group en Morgan Stanley. Die zes

Wall Street-banken bezitten $ 8,9 biljoen van de $ 18,56 biljoen aan

activa bij de 5.213 federaal verzekerde banken en spaarverenigingen in

de VS. Dat zijn zes banken die 48 procent (!) van het totale vermogen

van 5.213 banken bezitten.

De risico's van een handjevol banken op de derivatenmarkt zijn zelfs

nog geconcentreerder. Volgens een

driemaandelijks rapport

van de federale regulator van nationale banken, het Office of the

Comptroller of the Currency (OCC), beheersen slechts vijf banken 82

procent van de $ 280 biljoen aan fictieve (nominale hoeveelheid)

derivaten bij de 25 grootste bankholdings. Derivaten speelden een

cruciale rol bij het opblazen van banken van Wall Street in 2008 en

resulteerden in de grootste bailout door de Amerikaanse

belastingbetaler en de Federal Reserve van elke branche in de

Amerikaanse geschiedenis.

Ondanks die epische crisis, die de ergste economische neergang in de

Verenigde Staten heeft veroorzaakt sinds de Grote Depressie, zijn Wall

Street-lobbyisten doorgegaan met het belemmeren van betekenisvolle

hervormingen en hebben ze de regering Trump er zelfs van overtuigd om

de inadequate regelgeving die het Congres in 2010 heeft aangenomen

onder de Dodd-Frank wetgeving voor financiële hervormingen, te

verzwakken.

Eén van de talloze manieren waarop Dodd-Frank is verzwakt, was om het

personeel en de begroting van het Office of Financial Research (OFR),

dat in het kader van Dodd-Frank werd opgericht (om een vroegtijdig

waarschuwingssysteem te bieden voor nieuwe risico's voor de financiële

stabiliteit in de VS banksysteem) te ondermijnen.

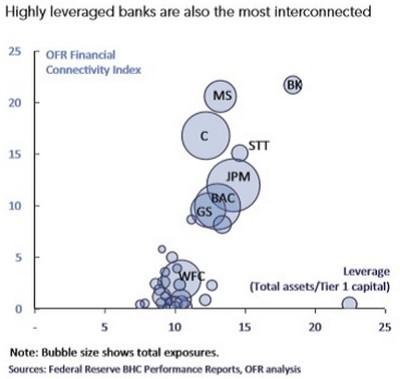

OFR gaf een ernstige waarschuwing voor de risico's van

bankenconcentratie

in een rapport dat het

in 2015 publiceerde. De OFR-onderzoekers vonden:

“Hoe groter de bank, hoe groter de potentiële overloop als deze

standaard wordt gebruikt; hoe hoger de hefboomwerking, hoe gevoeliger

het is om onder stress in gebreke te blijven; en hoe groter de

connectiviteitsindex, des te groter is het aandeel van de

standaardwaarde die in het banksysteem stroomt. Het product van deze

drie factoren biedt een algehele maat voor het besmettingsrisico dat

de bank voor het financiële systeem vormt. Vijf van de Amerikaanse

banken hadden bijzonder hoge besmettingindexwaarden: Citigroup, JP

Morgan, Morgan Stanley, Bank of America en Goldman Sachs."

De OFR-onderzoekers vonden in hetzelfde rapport ook dat:

“Een bank met grote buitenlandse activa en grote intrafinanciële

systeemverplichtingen is een potentiële bron van overlooprisico. Als

een groot waardeverlies in buitenlandse activa ertoe zou leiden dat

een dergelijke instelling zou falen, zouden de verliezen kunnen worden

overgedragen aan de rest van het Amerikaanse financiële systeem. Vijf

banken hadden grote buitenlandse activa (meer dan $ 300 miljard) en

Citigroup en JPMorgan hadden voor grote bedragen aan zowel

buitenlandse activa als intrafinanciële systeemverplichtingen...

Nogmaals, de grootste banken zijn het meest met elkaar verbonden en ze

zijn betrokken bij de meest grensoverschrijdende jurisdictie.”

Deze onderlinge verbondenheid van een handvol Amerikaanse megabanken

werd eerder in een document uit 2011 over de financiële crisis van

2008 uitgewerkt door de financiële onderzoekster Jane D'Arista, een

rapport voor de Money and Banking Conference in Buenos Aires. Zij

schreef:

“Onderlinge verbondenheid is één van de kritische clusters van

gerelateerde oorzaken van de crisis. Het was het gevolg van de

buitengewone groei van de schuldenlast in de financiële sector, die

hogere hefboomratio's en stijgende niveaus van speculatieve handel

voor de eigen rekeningen van instellingen mogelijk maakte. Naarmate

het bedrag aan kortlopende leningen en leningen bij financiële

instellingen toenam, werden markten voor repo-overeenkomsten en

commercial paper primaire financieringsbronnen, waardoor een keten

ontstond die het lot van veel instellingen en verschillende financiële

sectoren verbond met de prestaties van enkele van de grootste en

verergerde systemische kwetsbaarheden. Verhoogde winsten en

compensatie maskeerden de groeiende kwetsbaarheden in het systeem,

maar de crisisuitkomst was onvermijdelijk gegeven:

- de opbouw van niet-duurzame schulden voor individuele instellingen

en het systeem als geheel;

- systemische onderkapitalisatie, doordat opgeblazen posities buiten

de balans en buiten het balanstotaal het risico van dalende prijzen en

het potentiële verlies van financiering verhoogde, en;

- het verhoogde potentieel voor verlies van vertrouwen als

ondoorzichtige markten voor financiering en over-the-counter (otc)

derivaten verhoogde de onzekerheid over prijzen, transactievolumes en

de posities van tegenpartijen."

Als bewijs dat de marktdruk toeneemt, bood de New York Fed vanmorgen $

25 miljard aan in een repo-lening van 28 dagen, aan 24 handelshuizen

van Wall Street (primary-dealers). Er was een grote vraag naar dat

geld - met biedingen ingediend voorin totaal $ 43 miljard. De New York

Fed verstrekte alleen de geplande $ 25 miljard aan leningen, wat

betekent dat $ 18 miljard aan benodigde liquiditeit niet opgevuld is

gebleven. Bovendien heeft de New York Fed $ 56,40 miljard verstrekt in

een overnacht repo-lening.

Het probleem met alle verhalen die tot dusverre in de media zijn

opgedoken in de repo-kredietcrisis, is dat deze markt historisch

gezien dagelijks meer dan 1 biljoen dollar aan leningen in de VS heeft

omgezet. Aangezien de Fed slechts ongeveer $ 100 miljard per dag

verstrekt kan het niet anders dan dat de grootste banken en

geldmarktfondsen leningen verstrekken aan tegenpartijen die volgens

hen (voor hen) goede risico's zijn. Dit ondersteunt onze stelling dat

de grootste banken zich terugtrekken van leningen aan instellingen die

door hen als een slecht risico worden beschouwd of sterk zijn

verbonden met een instelling die als een slecht risico wordt beschouwd

- zelfs voor een overnacht-lening omdat de instelling overdag een

faillissement zou kunnen aanvragen.

Dit is precies het scenario dat er in 2008 toe leidde dat kredieten

opdroogden en banken weigerden elkaar geld te lenen.

Als toevoeging aan de stelling dat de crisis niet verbetert, zei de

Amerikaanse minister van Financiën Steve Mnuchin vorige week donderdag

tijdens vragen van het House Financial Services Committee dat de New

York Fed vorige week werd opgeroepen voor de Financial Stability

Oversight Council (F-SOC) om vragen te beantwoorden over wat er is

gebeurd met het goed functioneren van de repo-kredietmarkt.

F-SOC bestaat uit de hoofden van elke grote federale toezichthouder

van banken en Wall Street. Het werd ook gecreëerd onder de Dodd-Frank

wetgeving voor financiële hervormingen om een nieuwe epische

financiële crisis zoals die van 2008 te voorkómen.

PS. Op de site van Zerohedge een interessant artikel over het BIS-rapport.

Link hier.

Afdrukken Doorsturen