Volgens het Institute of International Finance leidt de lage rente en steeds verder versoepelde condities voor de banken tot een totale schuldenberg, wereldwijd dus, met een grootte van $257biljoen, voornamelijk aangedreven door schulden uit de niet-financiële sector debt (nadert nu de $200 biljoen). Dat komt neer op een schuld voor elk van de 7,7 miljard aardbewoners van zo'n $ 32.500. De komende dagen een artikelenreeks over het desastreuze beleid van de financiële sector, en dan vooral de centrale banken. Vandaag deel 1: Wall Street viert 3,3 miljoen nieuwe werklozen.

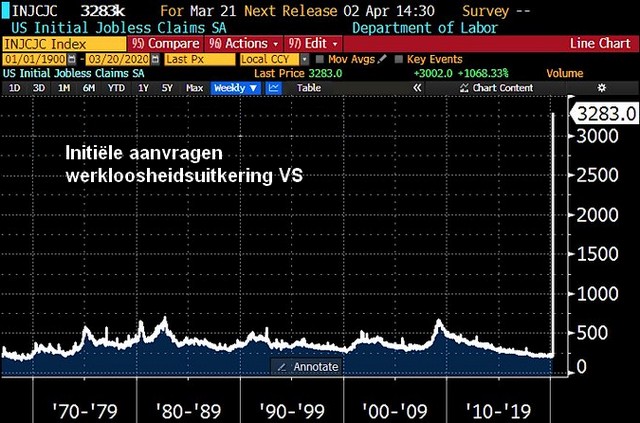

We beginnen eerst maar met waar de financiële wereld naar uit keek. De

aanvragen voor een werkloosheid in de VS.

In een week tijd hebben 3,3 miljoen Amerikanen een

werkloosheidsuitkering aangevraagd. Dat is een historisch hoog aantal -

in feite het hoogste ooit. Het

vorige record was uit 1982 en toen ging het slechts om 700.000 aanvragen.

Een stijging met ongeveer 1430% t.o.v. de week ervoor,

Mensen worden massaal op straat worden gegooid door hun werkgevers. In

de VS is het standaard dat personeel wiordt geloosd zodra het wat minder

gaat met het bedrijf waar ze werkt. Mensen staan per direct op straat,

meestal zonder vertrekregeling waarbij dan ook nog hun zorgverzekering

eindgt.

Het werkelijke cijfer ligt npg een stuk hoger. Verschillende staten

melden problemen bij het aanvragen van bijstand omdat te veel mensen

zich tegelijkertijd online of per telefoon melden. Op de beurs wordt

opgelucht gereageerd: de mainstream media zeggen dat beleggers tevreden

zijn met de duizenden miljarden dollars die er momenteel in de

Amerikaanse economie worden gepompt, maar dat is niet de werkelijke

reden. Die is dat bedrijven - vooral de grote - gecompenseerd worden

door de Amerikaanse overheid en de Federal Reserve, ofwel: de

belastingbetaler draait er weer voor op. Eigenlijk verbaasd het ons nog

dat bedrijven dingen produceren en verkopen.... waarom zou je dat doen

als je hoe dan ook bailouts krijgt.

De Dow Jones

Index steeg op het bekendworden van het nieuws een 1,5 procent - op het

moment dat wij dit artikel schrijven noteert de koers van de DJI 4,4% in

de plus. De beurzen in Europa hebben zich ook aan Amerika opgetrokken.

Ondertussen kunnen we goed zien wat voor bananenland de VS geworden is.

Een 48-jarige verpleegkundig manager in het

Mt Sinai Hospital in New

York City is net overleden aan het coronavirus. Verpleegkundigen in het

ziekenhuis dragen vuilniszakken vanwege het ontbreken van beschermende

uitrusting. Toepasselijke kleding: zo denken werkgevers over het

algemeen over hun werknemers - die kunnen als het eriop aan komt bij het

grof vuil gezet worden.

Ook zijn er in het land zo goed als

geen mondkapjes

meer,

meldt de New York Times.

De Amerikaanse Senaat stemde gisteren laat met 96-0 over een enorme

bailoutoperatie voor de banken van Wall Street versus een

overlevingsplan voor de korte termijn voor Amerikaanse arbeiders die op

straat werden gegooid - en mogelijk ook uit hun huizen worden gezet. De

tekst van het laatste wetsvoorstel was adembenemend in de zin van de

nieuwe bevoegdheden die het de Federal Reserve verleende, waaronder het

vermogen van de Fed om geheime vergaderingen te houden zonder dat het

Amerikaanse volk daarvan notulen te zien krijgt. Het Huis van

Afgevaardigden heeft nog niet over het wetsvoorstel gestemd.

Het wetsvoorstel bevat specifieke bedragen die kunnen worden verstrekt

als leningen of leninggaranties aan passagiersluchtvaartmaatschappijen

($ 25 miljard), vrachtluchtvaartmaatschappijen ($ 4 miljard) en leningen

en leninggaranties aan bedrijven die nodig zijn voor de nationale

veiligheid ($ 17 miljard). Maar als het gaat om het geld dat naar de

Federal Reserve gaat en van daaruit naar Wall Street, zegt de wetgeving

alleen dit:

"Er zal niet meer dan een bedrag van $ 454.000.000.000... beschikbaar

zijn om leningen en leninggaranties te verstrekken aan, en andere

investeringen in, door de Board of Governors van het Federal Reserve

System opgezette programma's of faciliteiten met het oog op het

verschaffen van liquiditeit aan het financiële systeem ..."

Waarom heeft de Federal Reserve 454 miljard dollar nodig van de

Amerikaanse belastingbetaler om Wall Street te redden als het de macht

heeft om uit het niets geld te creëren en al sinds 17 september 2019

meer dan 9 biljoen dollar heeft gedumpt in doorlopende leningen om de

handelshuizen van Wall Street te ondersteunen - lang voordat er ergens

ter wereld een diagnose van het coronavirus was.

De Fed heeft dat geld nodig om meer Special Purpose Vehicles (SPV's) te

creëren - hetzelfde apparaat dat Enron gebruikte om zijn giftige schuld

van zijn balans te verbergen voordat het op de klippen liep. Nu het geld

van de belastingbetaler een belang van 10% inneemt in de verschillende

bailoutprogramma's voor Wall Street die door de Fed worden aangeboden,

gestructureerd als SPV's, kan de Fed deze "dark pools" van haar balans

houden en ze tienvoudig verhogen.

De economische adviseur van het Witte Huis, Larry Kudlow, erkende deze

week tijdens een persbriefing van het Witte Huis plannen van de Fed om

gebruik te maken van het geld, en verklaarde dat het geld dat de

Treasury aan de Fed overhandigt, zou resulteren in "$ 4 biljoen aan

Federal Reserve-leningskracht".

De Fed heeft al een van deze SPV's gemaakt. Op 17 maart zei de Fed dat

ze een Commercial Paper Funding Facility (CPFF) oprichtte die als volgt

zou werken:

"De Treasury zal de Federal Reserve 10 miljard dollar kredietbescherming

verstrekken in verband met het CPFF van het Treasury's Exchange

Stabilization Fund (ESF). De Federal Reserve zal dan de SPV financieren

in het kader van het CPFF. De leningen worden gedekt door alle activa

van de SPV.”

De Federal Reserve gebruikte ook SPV's tijdens de financiële crisis van

2007-2010 om giftige schulden van Bear Stearns te kopen om de overname

door JPMorgan Chase te vergemakkelijken en om AIG, een gigantische

verzekeraar die zich had volgepropt met de gefantaseerde derivaten

van Wall Street, te ondersteunen. Die programma's werden bekend als

Maiden Lane I, II en III.

We hebben het vermoeden dat de Federal Reserve niet het risico wil lopen

opnieuw te moeten strijden tegen verzoeken uit hoofde van de Freedom of

Information Act (FOIA) (de zogenaamde "sunshine law requests") voor de

rechtbank, zoals het deed en verloor tijdens de laatste financiële

crisis toen zij haar buitensporige reddingsprogramma voor Wall Street

van $ 29 biljoen geheim wilde houden voor het publiek. Om dit hele

corrupte circus te laten draaien trekt het door de Senaat goedgekeurde

stimuleringswetsvoorstel de Freedom of Information Act in totdat de

president zegt dat de coronavirusdreiging voorbij is of aan het eind dit

jaar. Dat zou alle FOIA-rechtszaken ertoe kunnen brengen om details over

wat er gaande is, bijna onmogelijk te maken, aangezien het is vastgelegd

in een federale wet. Het wetsvoorstel vermeldt het volgende:

"SEC. 4009. TIJDELIJKE REGERING IN DE SUNSHINE ACT RELIEF.

(a) ALGEMEEN. Behalve zoals bepaald in subsectie 8 (b), niettegenstaande

enige andere wettelijke bepaling, stelt de voorzitter van de Board of

Governors van het Federal Reserve System schriftelijk vast dat als er

ongebruikelijke en urgente omstandigheden bestaan, de Raad vergaderingen

kan houden zonder rekening te houden met de vereisten van sectie 552b

van titel 5, United States Code, gedurende de periode die begint op de

datum van inwerkingtreding van deze wet en eindigt op de eerste van -

(1) de datum waarop de nationale noodsituatie met betrekking tot de

nieuwe uitbraak van coronavirusziekte (COVID-19) die de president op 13

maart 2020 op grond van de National Emergencies Act (50 20 USC 1601 e.v.)

heeft aangekondigd, eindigt; of

(2) 31 december 2020."

Dit betekent dat de Amerikaanse belastingbetaler nooit zal vernemen

waarom hij voor een bedrag van 454 miljard dollar schulden heeft gemaakt

als er geen gegevens van worden bijgehouden.

De megabanken van Wall Street en hun belangrijkste toezichthouder, de

Federal Reserve, vormen niet langer alleen maar een bedreiging voor de

veiligheid en soliditeit van het Amerikaanse bankwezen - samen vormen ze

een ongeëvenaarde en ongekende bedreiging voor de democratie voorzover

Amerikaanse burgers nog denken dat die nog bestaat.

We vinden het moeilijk te geloven dat de senatoren Bernie Sanders,

Elizabeth Warren, Sherrod Brown en Jeff Merkley voor deze wetgeving

zouden stemmen - gezien hun diepgaande kennis van wat de Federal Reserve

deed tijdens de laatste financiële crisis.

We hebben vaak gesproken over de grootschalige corruptie binnen de

Amerikaanse politiek en de Federal Reserve - wat betreft de laatste dan

met name over de impact van de aanhoudende liquiditeitsinjecties van de

Amerikaanse centrale bank. Het zijn ingrepen geweest die verstoringen

veroorzaakten (en nog steeds veroorzaken) op de financiële markten, en

één van de resultaten van dat beleid was de uitbreiding van de "vermogenskloof"

in de VS.

Echter, na jaren van bijna nul procent rente, oneindige ondersteuning

van monetair beleid en een gebrek aan toezicht op de regelgeving, zijn

de gevolgen van die uitspattingen de pan uitgerezen. Dit is geen kwestie

van gelijk willen hebben, maar eerder het besef van het onvermijdelijke

resultaat waarbij beleggers hebberig werden in hun zoektocht naar "gemakkelijk

geld" op de aandelenmarkt.

Het herinnert aan de gevolgen van "hebzucht".

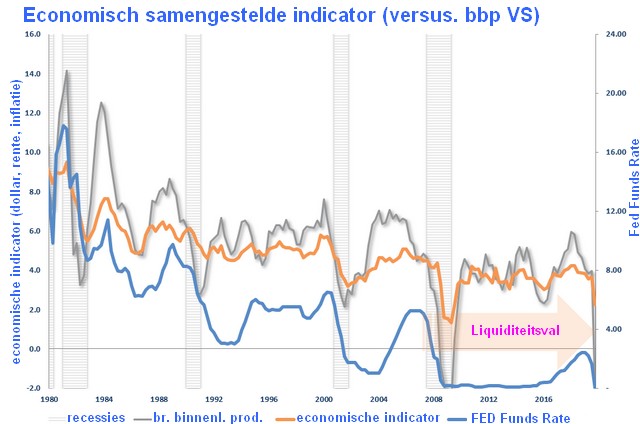

We hebben in eerdere artikelen gesproken over de "liquiditeitsval" waar

de Federal Reserve samen met de Bank of Japan in terecht zijn gekomen,

situaties die de economische groei in de toekomst behoorlijk zullen

kwellen.

De karakteristieke kenmerken van een liquiditeitsval zijn korte

rentetarieven die bijna nul zijn en schommelingen in de monetaire basis

die zich niet vertalen in schommelingen in algemene prijsniveaus.

Onze "economisch samengestelde" indicator bestaat uit 10-jaars rente,

inflatie (CPI), lonen en de dollar-index. Belangrijk is dat bij een

neergang in de samengestelde index het bbp leidend is. (We hebben de

impact op het Amerikaanse bbp voor het eerste kwartaal geschat op -2%

groei, maar onze cijfers zijn waarschijnlijk aan de optimistische kant).

Het probleem van de Federal Reserve is niet alleen dat ze gevangen zit

in een "economische liquiditeitsval", waar het monetaire beleid niet

meer effectief is geworden in het stimuleren van de economische groei,

maar ze zit ook gevangen in een "marktliquiditeitsval". Telkens wanneer

de Fed of andere mondiale centrale banken een "accommoderend monetair

beleid" hebben gevoerd, zoals kwantitatieve versoepeling (Quantitative

Easing - QE) en renteverlagingen, zijn de prijzen van activa gestegen.

De algemene economische activiteit heeft dat echter niet gedaan, maar

het heeft wel geleid tot een vergroting van de "vermogenskloof" tussen

de top 10% en de onderste 90%. Tegelijkertijd verhoogden bedrijven hun

balans en gebruikten goedkope schulden om agressief eigen aandelen in te

kopen, wat de illusie opleverde van een hogere winstgevendheid (de

hogere beurskoersen kwamen vooral ten goede aan het top-management)

terwijl de omzetgroei zwak bleef.

De winsten zijn sinds 2009 sterk gestegen, maar eerder door de constante

vermindering van uitstaande aandelen dan door een duidelijke stijging

van de inkomsten uit een sterk groeiende economie. Nu vecht de Federal

Reserve ècht voor haar voortbestaan en probeert ze een '"kredietgebeurtenis"

tegen te gaan die groter en verraderlijker is dan wat werd gezien

tijdens de "financiële crisis" van 2008.

In de loop van de komende paar maanden zal de Federal Reserve haar

balans verhogen tot $ 10 biljoen (!) in een poging de implosie van de

kredietmarkten te stoppen. De verstrekte liquiditeit kan (al dan niet)

voldoende zijn om het risico te compenseren van een wereldeconomie die

volgens CFO.com ongeveer

3-op-1 wordt aangewend:

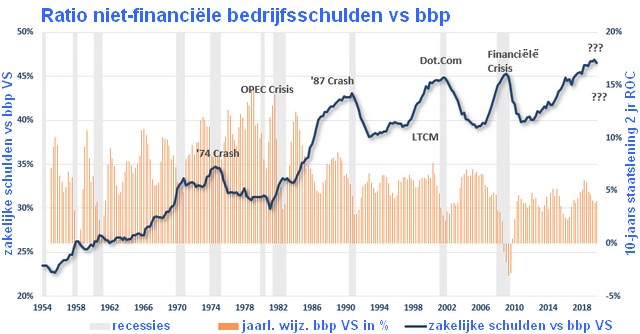

“De wereldwijde schuldquote bereikte in het derde kwartaal van 2019 een

nieuw record, wat tot bezorgdheid leidde over de financiering van

infrastructuurprojecten. Het Institute of International Finance meldde

maandag dat de schuld tov het bbp is gestegen tot 322%, met een totale

schuld van bijna $ 253 biljoen en een totale schuld in de sectoren

huishoudens, overheden, financiële en niet-financiële bedrijven die met

ongeveer $ 9 biljoen toenamen in de eerste driekwart van 2019."

Lees dat laatste deel nog eens.

In 2019 steeg de schuldenberg met ongeveer $ 9 biljoen, terwijl de

Federal Reserve ongeveer $ 6 biljoen injecteert om de ineenstorting te

compenseren. Met andere woorden, het zal waarschijnlijk de volledige

liquiditeit van de Fed vereisen om de schuld- en kredietmarkten te

stabiliseren.

[26 maart 2020]