De Federal Reserve Bank van New York Fed heeft de vier meest gevaarlijke banken van Wall Street toestemming gegeven om lagere reserves voor verliezen op leningen te hebben dan in 2008, het jaar van de financiële crash. Corrupte politici hebben aangedrongen om dit met de coronapstimuleringswet mogelijk te maken. Een wet die vooral de hoogste 1% ten goede komt.

De New York Fed houdt toezicht op vier van de gevaarlijkste banken in

Amerika: Citigroup, JPMorgan Chase, Goldman Sachs en Morgan Stanley. Dieat is niet alleen onze mening, maar ze wordt ook gedocumenteerd door

gegevens van Amerikaanse federale instanties. Alle vier deze banken

bezitten federaal verzekerde commerciële banken die worden overeind

gehouden door de Amerikaanse belastingbetaler, terwijl ze ook nog gokken

op de aandelenmarkt via hun eigen Dark Pools en hun biljoenen dollars

aan derivaten. We hebben hier vaak over geschreven.

Alle vier deze banken ontvingen tijdens de financiële crash van

2007-2010, die werd veroorzaakt door hun hebzucht en corrupte

activiteiten op de derivaten- en subprime-markt, tientallen miljarden

dollars aan bailout-geld van de Amerikaanse belastingbetaler. De

verliezen van Citigroup waren zó groot dat het insolvent werd,

veranderde in een aandeel van 99 cent en waarvoor tòch in het geheim de

grootste bailout-operatie in de wereldwijde bankgeschiedenis werd

gehouden van dezelfde toezichthouder die het had toegestaan om een

vuurwerkfabriek voor derivaten te worden en het daarna op te blazen: de

New York Fed.

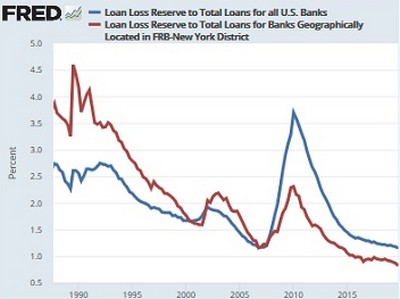

Met behulp van gegevens en grafieken van de Federal Reserve Bank of St.

Louis is nevenstaande grafiek samengesteld. Het laat zien dat vanaf het

eerste kwartaal van 2008, op weg naar de ergste financiële crisis sinds

de Grote Depressie, de reserves voor kredietverliezen voor het totaal

aan leningen bij alle Amerikaanse banken 1,55% bedroegen, vergeleken met

die van de New York Fed met 1,41%. Dat is een niet al te grote

ongelijkheid. Maar aangezien alle banken, die onder toezicht stonden van

de New York Fed, moesten worden gesteund, waren deze reserves

ontoereikend.

Kijk nu waar het banksysteem van de Verenigde Staten vandaag de dag

staat. Vanaf het vierde kwartaal van 2019 hadden alle banken een

kredietverliesreserve tot een totaal van 1,15% aan leningen, terwijl

banken onder toezicht van de New York Fed - waarvan enkele van de

gevaarlijkste banken in Amerika - een belachelijke reserve van het

kredietverlies hadden van 0,82%.

De reden dat deze politiek-vervlochten banken geen goede reserves voor

kredietverliezen willen aanhouden, is dat het de inkomsten die zij

kunnen rapporteren, opslokt. Het zijn die inkomsten waarmee de CEO's hun

obscene beloningen en terugkoop van aandelen kunnen rechtvaardigen.

Goede winsten ondersteunen ook de koers van de aandelen van de banken,

waardoor de CEO's hun aandelenoptiepakketten tegen een enorme meevaller

kunnen laten uitbetalen. Jamie Dimon, voorzitter en CEO van JPMorgan

Chase, is miljardair geworden door zijn aandelen-optiepakketten en

bankvergoedingen.

Om te laten zien hoe politiek-vervlochten deze banken zijn: het

stimuleringswetsvoorstel dat zojuist door de Amerikaanse Senaat is

aangenomen en naar verwachting vandaag voor een stemming van het Huis

van Afgevaardigden zal worden gebracht, bevat een stuk verlichting van

een nieuwe boekhoudkundige maatregel die deze banken zou hebben

gedwongen om een goede verliesreserves aan te houden. De maatregel heet

Current Expected Credit Losses of CECL (uitgesproken als Cecil) en door

Wall Street gefinancierde congresleden pleiten al maandenlang tijdens

hoorzittingen tegen het aanhouden van goede verliesreserves. Zij

en de kolossale banken op Wall Street kregen eindelijk hun wens vervuld.

De stimuleringswet bevat de volgende passage:

“(B) TIJDELIJKE ONTHEFFING VAN CECL-NORMEN.

- Niettegenstaande enige andere wettelijke bepaling, is geen verzekerde

bewaarinstelling, bankhoudstermaatschappij of een gelieerde onderneming

daarvan verplicht om te voldoen aan de Financial Accounting Standards

Board Accounting Standards Update No. 2016–13 ('Meting van

kredietverliezen op financiële instrumenten'), met inbegrip van de

huidige verwachte kredietverliezenmethode voor het schatten van

voorzieningen voor kredietverliezen, gedurende de periode die begint op

de datum van inwerkingtreding van deze wet en eindigt op de eerste van

(1) de datum waarop de nationale noodsituatie met betrekking tot de

nieuwe uitbraak van coronavirusziekte (COVID-19), op 13 maart 2020 door

de president afgekondigd op grond van de National Emergencies Act (50 16

USC 1601 en volgende), eindigt; of (2) 31 december 2020."

Accountantskantoor Deloitte meldde eerder dat de boekhoudregel waar de

Senaat net van heeft afgezien "alle financiële activa dekt en niet

alleen leningen". Dus dit was, misschien letterlijk, een gratis "ga uit

de gevangenis"-kaart voor sommige voor deze banken.

Nu we het toch over een gratis "ga uit de gevangenis"-kaart hebben:

JPMorgan Chase, die schuldig heeft gepleit in drie rechtszaken van

misdrijven die door het Amerikaanse ministerie van Justitie zijn

ingediend sinds 2014, is momenteel onderwerp in een strafrechtelijk

onderzoek wegens het veranderen van de tradingdesk voor edele metalen in

een racketeeringbedrijf, aldus de officier van justitie. Van Goldman

Sachs loopt er ook een strafrechtelijk onderzoek vanwege zijn rol in een

omkopings- en verduisteringsschandaal in Maleisië, bekend als 1MDB.

Verwacht niet dat de officier van justitie met deze zaken doorgaat

terwijl deze banken kapitaal verliezen en loze beloften doen om goede

Samaritanen te zijn voor hun creditcard- en hypotheekklanten.

Dat de nieuwe stimuleringswet vooral goed is voor de happy few, blijkt

bijvoorbeeld uit een verborgen bepaling in het stimuleringspakket waar

de

New York Times op

stuitte: het levert een potentieel enorme belastingmeevaller op voor

vastgoedontwikkelaars.... zoals Donald Trump. Het is een wetsvoorstel

dat rijke investeerders in staat stelt verliezen die door onroerend goed

worden gegenereerd, te gebruiken om hun belastingen op winsten uit zaken

als investeringen op de aandelenmarkt te minimaliseren. Hoewel sommige

mainstream media suggereren dat het artikel niet van toepassing is op de

bedrijven van de president en leden van het Congres, werd dàt element in

het wetsontwerp juist "per ongeluk" weggelaten.

In feite keurt het wetsvoorstel (aantoonbaar) $ 4,54 biljoen goed voor

een plutocratie-stabilisatiefonds. Een beetje veel, lijkt ons.

Nee, de wetgeving kent officieel grote ondernemingen (en hun welgestelde

aandeelhouders) niet rechtstreeks exponentieel meer steun toe dan gewone

werknemers of kleine ondernemingen.... maar in de praktijk is er alle

reden om aan te nemen dat dit zal gebeuren.

Officieel besteedt het wetsvoorstel $ 500 miljard aan het ondersteunen

van de zakelijke sector, met tientallen miljarden van die middelen

bestemd voor luchtvaartmaatschappijen en bedrijven die cruciaal zijn

voor de nationale defensie (en/of het militair-industriële complex)

zoals Boeing en General Electric.

Maar 454 miljard dollar van dat totaal gaat naar het ondersteunen van

nieuwe leenprogramma's van de Federal Reserve, die vooral grote

bedrijven ten goede komen. Om dit punt te verduidelijken: het is normaal

dat particuliere banken een 10-op-1-verhouding aanhouden tussen het

bedrag dat ze hebben uitgeleend en het bedrag dat ze daadwerkelijk "in

voorraad" hebben. De Federal Reserve heeft nog niet de exacte

hefboomratio gespecificeerd die ze zal toepassen op dat van het Congres

toegeëigende bedrag van $ 454 miljard, maar sommige

overheidsfunctionarissen hebben aangegeven dat 10-tegen-1 ongeveer klopt.

Wat betekent dat de toezegging van het Congres (potentieel) voldoende is

om het (vooral grote) Amerikaanse bedrijfsleven meer dan $ 4 biljoen ($

4.000 miljard!) aan gesubsidieerde financiering te verstrekken.

Er blijft onduidelijkheid over hoe deze gigantische pot met geld precies

zal worden verdeeld. Officieel ondersteunt die $ 454 miljard geen

leningen uitsluitend aan grote bedrijven, maar ook aan geselecteerde,

kredietwaardige kleine bedrijven, samen met staats- en lokale overheden.

Dat gezegd hebbende, is de algemene opvatting onder wetgevers en

verslaggevers dat het grootste deel van dit geld zal worden besteed aan

het verstrekken van krediet aan grote bedrijven (daarom zijn er

afzonderlijke delen van de wetgeving die zijn gewijd aan het verstrekken

van leningen aan gemeenten en o ja, er zijn ook nog burgers).

Sommigen vinden het verschil tussen de omvang van de financiering die

het wetsvoorstel voor grote bedrijven biedt - en die van de financiële

steun die het aan iedereen geeft - op zichzelf bezwaarlijk. Maar het

meest aanstootgevende aspect van het hulppakket voor bedrijven is het

gebrek aan voorwaarden. Progressieve Democraten hadden voorgesteld om

bedrijven die overheidsfinanciering aanvaarden voor de duur van de

crisis, een minimumloon van $ 15 voor hun werknemers vast te stellen,

werknemers in hun raden te vertegenwoordigen, aandeleninkopen af te

zweren en het publiek een aandelenbelang te geven in ruil voor het

risico nemen om in hun ondernemingen te investeren.

Geen van deze voorwaarden heeft het definitieve wetsvoorstel gehaald.

Volgens uitgelekte ontwerpen van de wetgeving wordt het de geredde

bedrijven verboden de komende zes maanden meer dan 10 procent van hun

werknemers te ontslaan (beter dan niets, maar niet geweldig). En

entiteiten die persoonlijk eigendom zijn van de Trump-familie komen niet

in aanmerking voor leningen van de Fed (hoewel die passage kennelijk de

eindversie niet gehaald heeft, en ze wel in aanmerking komen voor andere

vormen van voordelen voor bedrijven). Ondertussen zal minister van

Financiën Steve Mnuchin de macht hebben om de winsten die het publiek

met zijn investeringen zou kunnen behalen, te verbeuren en om

gesubsidieerde bedrijven de vrijheid te geven om de publieke middelen

over te dragen aan hun (overweldigend rijke) aandeelhouders in de vorm

van dividenden.

Sommigen twijfelen misschien aan het recht van de regering om

voorwaarden te dicteren aan bedrijven die de steun accepteren. Deze

crisis is immers niet analoog aan 2008, stellen zij. In tegenstelling

tot debanken van Wall Stree die 12 jaar geleden financiële steun

ontvingen, dragen de bedrijven die vandaag hulp zoeken geen directe

verantwoordelijkheid voor de ramp die hun voortbestaan bedreigt. De

Staat zelf is aantoonbaar verwijtbaar, vinden zij. Het was tenslotte het

late antwoord van de federale regering op de ontluikende pandemie die de

staatsregeringen ertoe dwong de meeste vormen van economische activiteit

effectief te verbieden. Dus waarom zou Uncle Sam de ondernemingen niet

compenseren die hen door zijn eigen nalatigheid in gevaar heeft gebracht,

in ieder geval in de vorm van vrijblijvende financiële steun?

Wat het wetsvoorstel in ieder geval niet is is een

reddingsplan voor het coronavirus. Het is een reddingsplan voor twaalf

jaar onverantwoord ondernemen dat deze bedrijven zo kwetsbaar maakte dat

een paar weken van disruptie ze zou vernietigen. Het kortetermijndenken

en het gebrek aan kapitaalreserves zorgden ervoor dat recordwinsten voor

investeerders in een badkuip met contant geld terechtkwamen. Het

probleem is niet dat bedrijven niet genoeg geld hebben om een pandemie

te overleven, maar dat ze hun kapitaalreserves hebben uitgegeven aan

beloningen voor bestuurders en dividenden in plaats van aan lonen en

productieve investeringen.

De Verenigde Staten zijn een grotesk ongelijke samenleving geworden

waarin in feite de bovenste 0,1% van de bevolking evenveel rijkdom voor

zich heeft opgeëist als de onderste 90% samen. Deze enorme ongelijkheid

in eigendom van activa wordt jaarlijks groter naarmate bedrijven

dividenden uitkeren aan degenen die rijk genoeg zijn om hun aandelen te

bezitten. En economische ongelijkheden vertalen zich onvermijdelijk in

politieke. Het kost tijd en geld om verkiezingscampagnes en

wetgevingsprocessen te beïnvloeden. Bedrijven kunnen gemakkelijk de

kosten dragen van effectief politiek engagement; hun gemiddelde

werknemer kan dat niet.

Om deze redenen is het erg moeilijk om de plutocraatvriendelijke regels

van de Amerikaanse markteconomie in gewone tijden te herschrijven. Het

lobbyvermogen van grote bedrijven, gecombineerd met de talloze

vetorechten van het Amerikaanse wetgevingssysteem, spannen samen om alle

pogingen tot structurele verandering te frustreren.

De pandemie heeft het machtsevenwicht tussen de openbare, semi-democratische

bestuursinstellingen (ook bekend als het CONgres) en de particuliere,

autoritaire bestuursinstellingen (ook bekend als bedrijven) tijdelijk

verschoven. Werknemers zouden juist nu hun krachten moeten bundelen om

het Amerikaanse bedrijfsleven - dat even op zijn rug iligt - aan te

pakken Het gaat erom deze kostbare kans te benutten om de rijken ter

verantwoording te roepen terwijl ze down zijn, dat wil zeggen, gebruik

te maken van hun tijdelijke zwakte om eerlijkere voorwaarden voor

werknemers, consumenten en belastingbetalers te waarborgen in het

sociale contract van de Amerikaanse economie.

In plaats daarvan laten de burgers in de VS zich weer manipuleren met

een lawine van goedkope kredieten die niet alleen de economische

royalisten van Amerika weer op de been helpen helpen, maar ze ook in

staat stellen hun macht uit te breiden. Als economische crises in het

verleden zeldzame kansen hebben geboden voor het bevorderen van

egalitaire hervormingen, hebben ze ook de consolidatie van plutocraties

gefaciliteerd. De komende maanden zullen grote, kredietwaardige

bedrijven in staat zijn om kleine, in problemen verkerende ondernemingen

- of anders hun activa - tegen een scherpe korting op te kopen, waardoor

ze zich voorbereiden op meevallers en een groter marktaandeel wanneer de

goede tijden terugkeren.

Maar omdat veel Amerikanen aan de rand van de afgrond staan, is de belofte van een postcheque van $ 1200

voor hen een "geschenk uit de hemel", en zal dit het corrupte speelveld, dat

voortdurend onder toezicht staat van de New York Fed, niet beëindigen.

[27 maart 2020]