De grote megabanken van Wall Street houden - om voor hen gunstige redenen - te weinig reserves aan om de verliezen die ze op kredieten moeten gaan incasseren, op te vangen.

Als u de film "The Big Short" heeft gezien herinnert u zich misschien

die scène waar Steve Carell, die Mark Baum speelt, tussen het publiek

zit op het American Securitization Forum waarbij de spreker op het

podium verkondigt dat hij subprime-verliezen verwacht van 5 procent.

Baum vraagt luid: "Zou u zeggen dat het een mogelijkheid of

waarschijnlijkheid is dat de subprime-verliezen stoppen bij 5 procent?"

De spreker zegt: "Ik zou zeggen dat het inderdaad een zeer grote

waarschijnlijkheid is." Baum gaat zitten, maar begint dan met

zijn arm in de lucht te zwaaien en vormt met zijn vingers een nul.

Baum roept dan: “Nul! Nul! Er is een kans van nul procent dat uw

subprime-verliezen zullen stoppen bij 5 procent."

U kunt de scène uit de film hieronder bekijken.

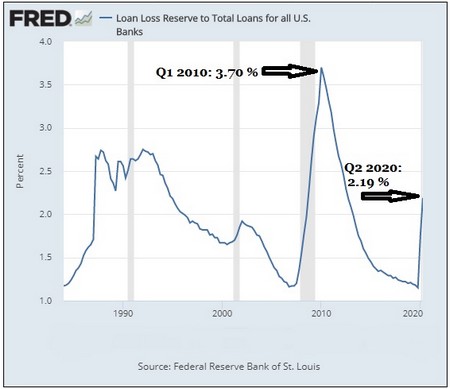

Die scène schoot ons te binnen toen we de reserves voor

kredietverliezen bij

Amerikaanse banken tot en met het tweede kwartaal van dit jaar in

kaart brachten, met behulp van gegevens van de St. Louis Fed. Zie de

grafiek hieronder.

Ziet u ons nu zwaaien met onze armen in de lucht en schreeuwen dat er

nul, NUL! kans is dat de megabanken in de VS op een goede manier qua

reserves zijn voorbereid op wat hen te wachten staat?

De reden dat deze openbaar verhandelde megabanken, met CEO's die

tussen de $ 25 miljoen en $ 30 miljoen per jaar verdienen, niet goed

willen reserveren voor potentiële verliezen, is dat die de

kwartaalwinst inperken, waardoor hun aandelenbeloningen kunnen krimpen,

wat hun streven om miljardair te worden, zoals Sandy Weill deed bij

Citigroup - niet lang voordat de bank in het geheim de grootste

bailout-operatie in de geschiedenis ontving van de Federal Reserve

Bank of New York, met een maximum van meer dan $ 2,5 biljoen (!) aan

cumulatieve leningen volgens een overheidscontrole die is vrijgegeven

in 2011. Goede kwartaalwinsten bieden ook een steun onder de

aandelenkoers, zodat de handelaren op de beursvloer hun

aandelenoptiebeurzen met een dikke winst kunnen verzilveren.

Diezelfde megabanken zijn ook het meest politiek verbonden. In stilte

slaagden ze erin verlichting te krijgen van het reserveren van

verliezen op financiële instrumenten die in de CARES (stimulerings)wet

waren gestopt (die in het voorjaar door het Congres werd aangenomen).

De tekst in het wetsvoorstel verlost de banken van een nieuwe

boekhoudkundige maatregel die deze banken zou hebben gedwongen om te

anticiperen op verliezen en hen verplichten te reserveren. De

maatregel heet Current Expected Credit Losses of CECL (spreek uit als

Cecil). We hebben talloze hoorzittingen in de Senaat bekeken

voorafgaand aan de goedkeuring van de CARES-wet, waar Republikeinen

pleitten voor verlichting van Cecil voor de banken. Ze slaagden er op

een slimme manier in om het in de broodnodige CARES Act te krijgen.

De CARES Act bevat deze passage:

"(b) TIJDELIJKE VERLENING VAN CECL-STANDAARDEN. - Ongeacht enige

andere wettelijke bepaling, is geen enkele verzekerde depositaris,

bankholding of een gelieerde onderneming daarvan vereist om te voldoen

aan de Financial Accounting Standards Board Accounting Standards

Update No. 2016–13 ('Meting van kredietverliezen op financiële

instrumenten'), met inbegrip van de huidige methodologie voor verwachte kredietverliezen, voor het schatten

van voorzieningen voor kredietverliezen, gedurende de periode die

begint op de datum van inwerkingtreding van deze wet en eindigt op ten vroegste van: (1) de datum waarop de nationale noodsituatie met

betrekking tot de nieuwe uitbraak van het coronavirus (COVID-19) die de

president op 13 maart 2020 heeft uitgeroepen onder de National

Emergency Act (50 16 USC 1601 e.v.) eindigt; of (2) 31 december 2020."

Maar volgens accountantskantoor Grant Thornton komt er een dag van de

afrekening. Het schrijft:

“Op basis van besprekingen met het personeel van de SEC begrijpen we

dat in aanmerking komende entiteiten die ervoor kiezen om de

goedkeuring van ASU 2016-13 uit te stellen, de overgangsbepalingen van

ASU 2016-13 moeten toepassen wanneer de uitstelperiode onder Sectie

2014 eindigt. Dat wil zeggen, entiteiten zullen hun year-to-date

resultaten met terugwerkende kracht moeten herformuleren wanneer

ze ASU 2016-13 toepassen om de toepassing ervan weer te geven vanaf

het begin van het fiscale jaar van de entiteit, dat zou zijn vanaf 1

januari 2020 voor entiteiten. met kalenderjaar-einde.

Kwartaalresultaten tijdens de uitstelperiode zullen ook met

terugwerkende kracht moeten worden aangepast in toekomstige

kwartalen wanneer vergelijkende resultaten worden gepresenteerd."

[26 oktober 2020]

Afdrukken

Doorsturen