Niets is meer zeker bij Amerikaanse banken

Waarom ging Silicon Valley Bank, in grootte de 18e bank in de VS,

vorige week failliet? Omdat het management van de bank naïef de helft

van de activa van de bank belegde in 'risicovrije' effecten. De bank

had 43% van de totale activa in door hypotheken gedekte effecten

tegenover een gemiddelde van 12% voor de 132 grootste banken in de VS.

Uitbreidingsrisico's doodden Silicon Valley Bank.

Het verhaal van Silicon Valley Bank (SVB) evolueerde van een "interessant"

verhaal op donderdag dat SVB nieuw eigen vermogen zou uitgeven om

gerealiseerde verliezen in hun portefeuilles tot einde looptijd te

compenseren, naar een overname door de FDIC/California Department of

Financial Regulation op vrijdag. Een relatief grote Amerikaanse bank

naar activa verdween in slechts een paar dagen tijd.

Dit heeft geresulteerd in nogal wsat commentaren over slechte

verzekeringen, vreselijk risicobeheer, enz. Hoewel al deze observaties

een kern van waarheid bevatten, zijn de feiten iets ingewikkelder. Een

korte uitleg van wat er gebeurde zoals wij er tegenaan kijken.

SBV was een redelijk grote bank met ongeveer $ 200 miljard aan activa.

Het leende aan rijke mensen, private equity en bedrijven in Silicon

Valley, en het is behoorlijk raar wat banken doen, met bijvoorbeeld

een uitstaande lening van $ 1 miljard aan premium wijnmakerijen alleen

al. 95% van de deposito's ligt boven de limiet van de Federal Deposit

Insurance Corporation van $ 250.000, wat betekent dat veel accounts

met fondsen die dat bedrag overschrijden, onverzekerd zijn. Dat is

hoogst atypisch en maakte SVB kwetsbaar voor een bankrun.

In 2018 slaagden banken met minder dan $ 700 miljard aan activa erin

om bij Trump en een Republikeins Congres te lobbyen om onder de

bankregels uit te komen, zoals het voldoende contant geld bij de hand

moeten hebben om deposanten gemakkelijk terug te betalen, ook wel

bekend als een liquiditeitsvereiste. De Federal Reserve implementeerde

die regels vervolgens op een bankvriendelijke manier, in tegenstelling

tot de wensen van de toenmalige vicevoorzitter Lael Brainard, die

waarschuwde voor mogelijke bankproblemen zoals SVB in 2019. Dat is

waarschijnlijk een reden waarom SVB in de problemen kwam, omdat het

haar politieke macht gebruikte om de regels af te schaffen die het

zouden hebben gedwongen om genoeg contanten bij de hand te hebben om

een bankrun te stoppen. (Overigens verkocht SVB-CEO Greg Becker zijn

bankaandelen vlak vóór de ineenstorting, dus de slordigheid was ook

toen nog niet gestopt.)

Hoe dan ook, in 2019 begon SVB met het opstapelen van obligaties en

een portefeuille van $ 100 miljard aan dergelijke effecten op te

bouwen. Deze obligaties dalen in waarde wanneer de rentetarieven

plotseling stijgen, dus dit was in wezen een gigantische weddenschap

op rentetarieven, gemaakt met contant geld van de depositohouders.

In 2020 en 2021 was moedermaatschappij SIVB uitstekend gepositioneerd

om contante deposito's aan te trekken en geconfronteerd met een

explosieve groei van de deposito's moest SVB een snelle en veilige

manier vinden om deze fondsen in te zetten om geld te verdienen.

Aangezien de aanvangsrendementen slechts 25 basispunten waren,

probeerde het managementteam natuurlijk iets meer te verdienen door

obligaties met een langere looptijd aan te boren die een rendement van

iets meer dan 1% boden.

In het voorjaar van 2021 was de zeepbel van de "ontwrichtende groei"

gesprongen en namen hoogvliegende meme-aandelen (aandlen die op

sociale media-platforms worden aangeprezen) het over als de

lievelingen van de markt. Beursnoteringen (IPO's) en secundaire

uitgiften begonnen scherp te dalen vanaf de hoogtepunten na de

pandemie, waardoor de instroom van contanten afnam. Het patroon van

deposito-accumulatie van SVB volgde nauw het patroon van IPO-activiteit,

dat in 2020-2021 explodeerde na het afgelopen decennium weg te kwijnen.

SVB-inleggelden zagen een meer dan verdrievoudiging.

Op dit punt is er niets ongewoons gebeurd. Een bank had kort geleend (deposito's)

en lang uitgeleend. Dit is wat banken doen. Er was geen sprake van

slechte acceptatie, enz., aangezien ze liquide activa van hoge

kwaliteit kochten. Tegen het najaar van 2021 vertraagde het tempo van

de depositogroei sterk, en veel van SIVB's geldverliezende startups

begonnen hun kassaldi op te nemen om operationele verliezen te

financieren. Dit deel was waarschijnlijk voorspelbaar, maar het is

waar de problemen begonnen. Geconfronteerd met stijgende rentetarieven

en waarschijnlijke gerealiseerde verliezen op de effecten die begin

2021 zijn gekocht, heeft het management de cruciale beslissing genomen

om de effecten aan te merken als "aangehouden tot einde looptijd" waar

marktwaardeverliezen niet via de resultatenrekening zouden vloeien.

Helaas betekende dit dat ze geen KEUZE meer hadden over hedging (het

doen van investeringen of transacties die bedoeld zijn om bestaande

exposure (blootstelling) aan risico te beperken).

Nu kunnen we discussiëren met de wijsheid achteraf over de risico's om

zoveel looptijdgevoeligheid te verplaatsen naar een classificatie die

het afdekken van renterisico's niet toestaat, maar er is niets gedaan

wat buiten het gezichtsveld gebeurde. Als toezichthouders, of

analisten, bezwaar wilden maken, hadden ze zeker de mogelijkheid om

zich op dit punt uit te spreken. Maar dat deden ze niet.

SVB merkte op dat de tot einde looptijd aangehouden instrumenten

(held-to-maturity (HTM)) typische hypotheken waren met een

contractuele looptijd van 10 tot 30 jaar. En zoals bij alle hypotheken,

verwachtten ze dat de werkelijke levensduur veel lager zou zijn,

aangezien hypotheken doorgaans vaak worden geherfinancierd en/of

vooruitbetaald wanneer de huiseigenaren verhuizen, gemiddeld ongeveer

elke 7 jaar:

Helaas stuitten die verwachtingen op Jay Powell:

Toen de hypotheekrente op ongekende wijze begon te stijgen, raakte SVB

in de val. De ongedekte HTM-portefeuille begon in waarde te

verminderen, terwijl de depositobasis begon te dalen op een historisch

ongekende manier. Nogmaals, de afhankelijkheid van SVB van de IPO-markt

voor contante opbrengsten was van cruciaal belang. Let in dit kader op

de investeerdersoproep uit het jaarverslag 2022... "De langste tijd

dat er niet echt beursintroducties zijn geweest":

Over deze periode zien we enig bewijs van misleiding door het SVB-management.

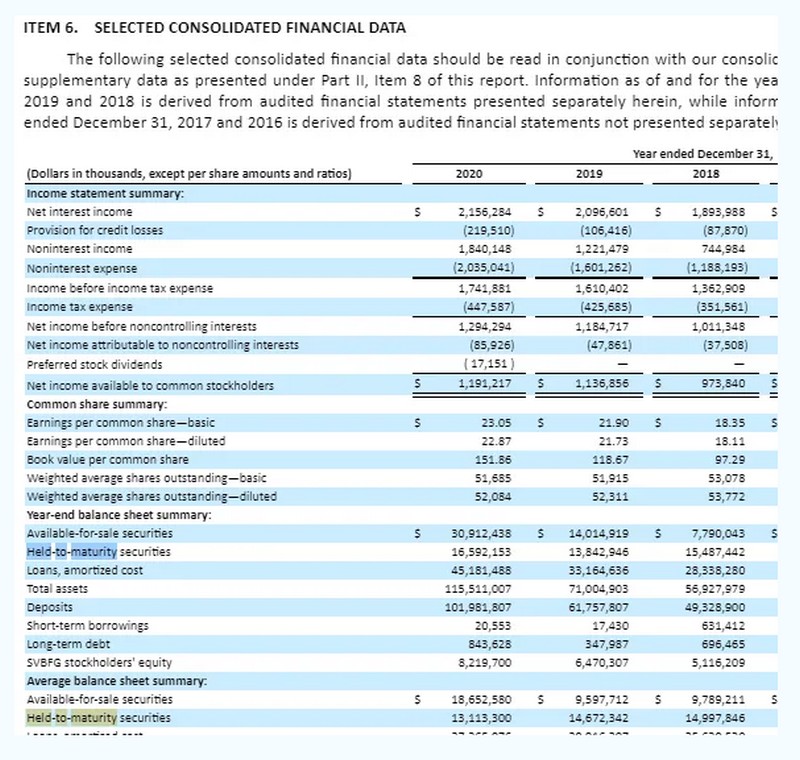

Let op: het jaarverslag van SVB in 2020 bevat een handige tabel die

duidelijk de tot einde looptijd aangehouden effecten weergeeft in de

context van de geaggregeerde balans. Dit "item 6" is prominent

aanwezig in alle eerdere 10-K's:

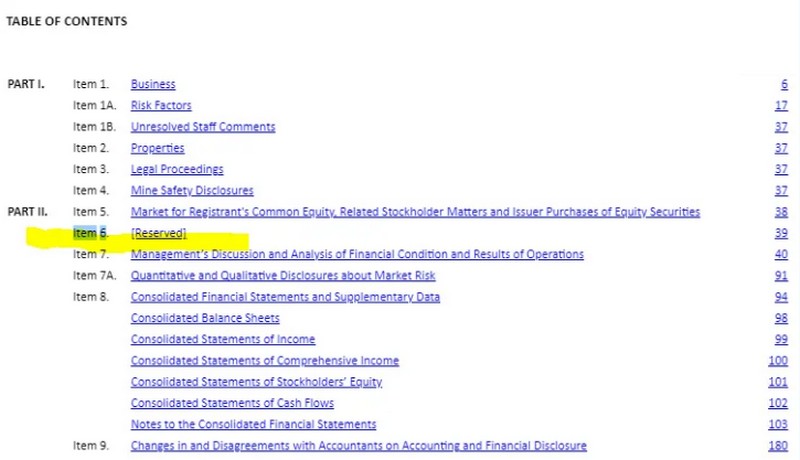

Maar het jaarverslag 2021 toont een nieuwe aanduiding: "Gereserveerd"

En als we naar dat gedeelte van het jaarverslag willengaan, merken we

dat de nuttige samenvatting niet langer beschikbaar is. Maar eerlijk

gezegd zien we in de voetnoten dat de "held-to-maturity" in 2021 met

491,8% is gestegen!

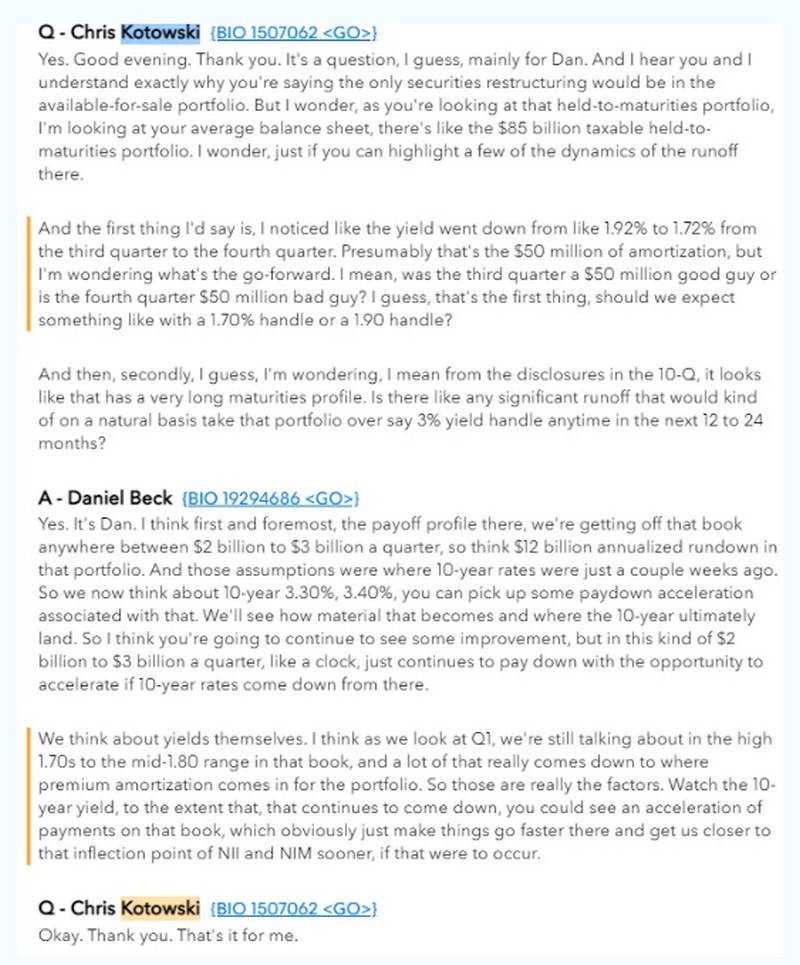

In het jaarverslag van 2022 ontbreekt voor het tweede jaar op rij de

gegevenstabel. En toen, voor het eerst, stelde een analist een vraag

over de tot einde looptijd aangehouden portefeuille tijdens conference

call over het vierde kwartaal 2022, die plaatsvond in januari 2023.

"Dat is het wat mij betreft"...... "Geweldig kwartaal, jongens."

In 2022 verhoogde de Federal Reserve de rente en uiteindelijk verloor de

SVB veel geld. Onverzekerde deposanten begonnen in paniek te raken, en

uiteindelijk sloot het FDIC de bank en begon met liquidatie. Duizenden

kleine bedrijven hadden geen toegang meer tot hun rekeningen en konden

de loonlijst niet betalen.

Begin 2023 hield de droogte van beursintroducties aan. Cash drain van

deposito's door klanten met een negatieve cashflow begon op de

achtergrond te geraken, omdat deposito's zochten naar hoger renderende

alternatieven zoals geldmarktfondsen. Nu de deposito's instortten,

ziet SVB zich genoodzaakt om de HTM-portefeuille te verkopen om aan

liquiditeit te komen. Deze actie zou de ongerealiseerde verliezen van

de HTM-portefeuille naar de winst- en verliesrekening schuiven en het

eigen vermogen van SVB aantasten. Vandaar de noodzaak om eigen

vermogen aan te trekken. Ze hebben nooit een kans gehad.

Het echt unieke kenmerk van SVB was het depositoprofiel, niet het

beleggingsprofiel. Omdat SVB geen retailbank was, maar eerder een

zakenbank die zich richtte op het bedienen van o.a. startups, had het

het unieke depositoprofiel doordat de overgrote meerderheid van zijn

depositorekeningen van zakelijke aard waren en ver boven de FDIC-verzekerde

limieten lagen. Dit was een financiële instelling die werd ingezet om

de doelstellingen van machtige durfkapitaal- en private equity-exploitanten

te vergemakkelijken door technische en farmaceutische startups te

financieren totdat ze miljoenen of miljarden dollars konden ophalen in

een Wall Street Initial Public Offering (IPO). De bank was ook

betrokken bij het beheer van de rijkdom van die startende miljonairs

of miljardairs zodra ze een grote beursgang bereikten.

Om het bot te zeggen, SVB was een Wall Street IPO-machine die de

investeringsbanken op Wall Street verrijkte door de IPO-pijplijn in

beweging te houden; het vulde de bankrekeningen van de durfkapitaal-

en private equity-tussenpersonen; en verrijkte startende miljonairs

voor ideeën die vaak weinig voorstelden nadat de bedrijven naar de

beurs waren gegaan. Dit zijn de functies en risico's die

investeringsbanken nemen. Silicon Valley Bank had – met dit

bedrijfsmodel – nooit toestemming mogen krijgen om een federaal

verzekerd bankcharter te hebben terwijl de Amerikaanse

belastingbetaler die uiteindelijk de rekening mag betalen voor het

incompetente bankmanagement - ondanks het feit dat Joe Biden anders

beweert.

Toen het nieuws begon te sijpelen dat SVB eigen vermogen aan het

ophalen was om verliezen in een HTM-portefeuille te compenseren,

haastten de kleine durfkapitaal- en start-upgemeenschap in Silicon

Valley zich massaal om zich terug te trekken. Een ongelooflijke $ 42

miljard aan deposito's stroomde de afgelopen dagen uit SVB. Ongeveer

25% van de totale stortingen in twee dagen. Geen enkele bank kan dit

overleven.

We komen nu uit op de vraag wie ieigenlijk de hoofdschuldige van het

falen van SVB is. In onze ogen is dat de Federal Reserve. Door de

rentetarieven op een totaal ongekende manier te verhogen, minder dan

een jaar nadat zij (de Fed) de marktdeelnemers hadden verzekerd dat ze

de rente pas in 2024 zouden verhogen, creëerden ze omstandigheden die

voorspelbaar leidden tot het op een na grootste bankfaillissement in

de geschiedenis van de VS. En ze slaagden erin de economie te

stimuleren, ook al beweerden ze de inflatie te bestrijden. Is het

bestuur van de SVB onberispelijk? Natuurlijk niet. Maar helaas zijn ze

verre van het enige bankmanagementteam dat deposito's ziet instorten

nu banken worstelen met de toenemende concurrentie van

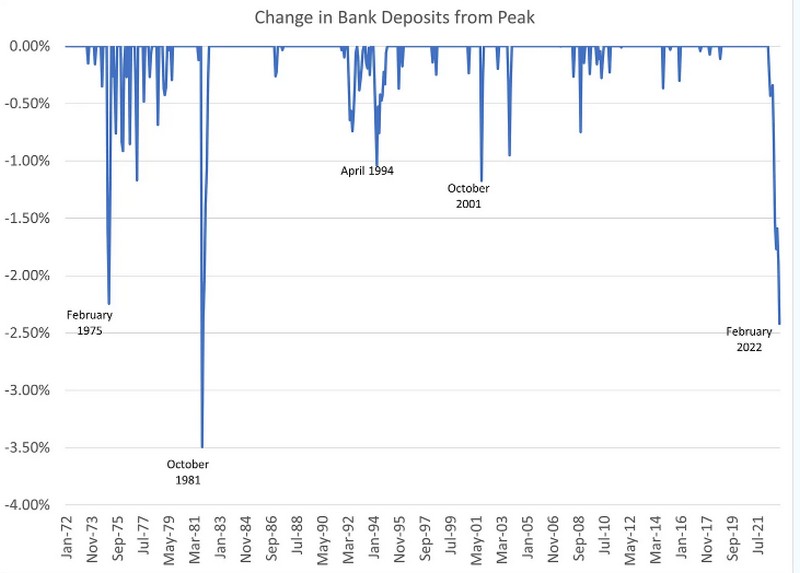

geldmarktfondsen. In feite nadert de systeembrede ineenstorting van

deposito's ongekende niveaus:

En het liefst wi de Federal Reserve op dezelfde voet doorgaan.....

Dan nog even over Wall Street.....

Weet u wat nu de meest gewilde lijst op Wall Street van short-sellers

is? De lijst met banken met meer dan vergelijkbare posities in

mortgage backed securities (MBS - door hypotheek gedekte effecten).

We schreven al jaren geleden over de risico's van het onverantwoorde

gedrag van Amerikaanse banken.

Als we nu zien dat het FDIC gedwongen wordt om een

overbruggingsbank op te richten

en schuldbewijzen uit te geven aan grote spaarders van Silicon Valley

Bank, is dit geen ideale situatie. Fed-voorzitter Jerome Powell en

minister van Financiën Janet Yellen moeten de groeiende

vertrouwenscrisis in kleinere Amerikaanse banken aanpakken.

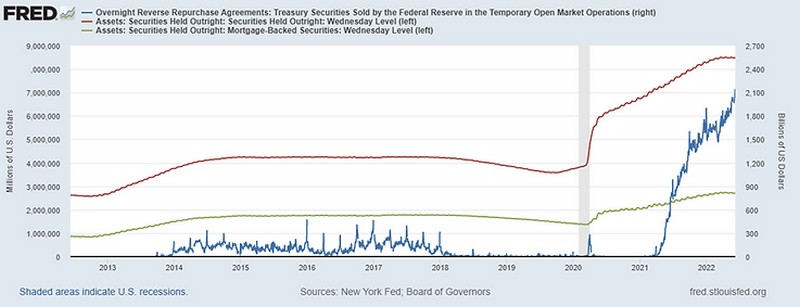

Met het plotselinge faillissement van Silicon Valley Bank en haar

moedermaatschappij, SVB Financial Group (SIVB), beginnen beleggers

grip te krijgen op het liquiditeitsrisico dat de Federal Reserve sinds

2008 en vooral sinds 2020 creëert. Laten we eens stapsgewijs door de

maatregelen van het FOMC lopen om de hachelijke situatie weer te geven.

Eerst begon het FOMC in november 2008 met

kwantitatieve versoepeling of

"Quantitative Easing" (QE), waarbij de balans werd uitgebreid om de

enorme terugtrekking van investeerders van de financiële markten te

compenseren. QE is Fedspeak voor massale aankopen van effecten op de

open markt. We kunnen dit vroege gebruik van effectenaankopen "goede

QE" noemen en tegen 2010 had de Federal Reserve in wezen haar doel

bereikt. QE had toen moeten eindigen.

Vervolgens begon het FOMC van Bernanke met de eerste van een reeks

inspanningen op het gebied van social engineering, waarbij de aankoop

van activa werd uitgebreid om te compenseren voor het feit dat de

rentetarieven al op de nulgrens stonden. De pro-inflatietendens op het

FOMC onder leiding van Yellen drong aan op nog meer activa-aankopen en

andere marktmanipulaties. Yellen voerde aan dat de inflatie te laag

was. Weinig leden van het FOMC, behalve Jerome Powell, hebben

publiekelijk hun bezorgdheid geuit over de negatieve gevolgen van QE

voor de economie en het financiële systeem.

Toen begon het FOMC met de lancering van QE's 2 en 3. In 2012

verklaarde het FOMC: “Om een sterker economisch herstel te

ondersteunen en ervoor te zorgen dat de inflatie in de loop van de

tijd het meest in overeenstemming is met zijn dubbele mandaat, is de

commissie vandaag overeengekomen om de beleidsaanpassingen te

vergroten door aanvullende, door hypotheek gedekte effecten, van

instanties te kopen in een tempo van $ 40 miljard per maand.

Bernanke en vervolgens Yellen voerden nog een aantal jaren

verschillende marktmanipulaties uit die de Amerikaanse obligatiemarkt

en de rentetermijnstructuur in puin hebben gelegd. Eén van de meer

idiote beleidsvoorstellen van het FOMC was met name "operation twist",

waarbij de Federal Reserve aflossingen op kortlopende effecten

gebruikte om de portefeuille te vullen met langlopende

schatkistschulden.

Obligatie-aankopen gingen door onder Bernanke en Yellen (nog steeds

onder toezicht van het FOMC), tot en met 2017 toen het FOMC een stap

in de richting van "balansnormalisatie" aankondigde. Maar tegen 2019,

na de ineenstorting van de markt in december 2018, trok het FOMC zich

terug van eerdere toezeggingen om de balans te normaliseren en gaf aan

dat een balans van ~ $ 4 biljoen het "nieuwe normaal" was.

Door te weigeren de omvang van de portefeuille te verkleinen, stemde

de Federal Reserve in wezen in met eerdere waarschuwingen van

voorzitter Bernanke en anderen dat als je eenmaal met QE begint, je de

liquiditeit later niet meer kunt opnemen. De inflatie van de balans

van de Federal Reserve is permanent. Wanneer het FOMC de aflossingen

van de hoofdsom uit de portefeuille herinvesteert, vertegenwoordigt

dit een permanente schuldsubsidie aan de Amerikaanse schatkist. De

Schatkist is tenslotte de belangrijkste begunstigde van QE.

In het eerste kwartaal van 2020 bood het uitbreken van COVID het FOMC

een voorwendsel om de aankoop van activa op te voeren tot nòg grotere

niveaus, waardoor de totale Fed-balans van iets minder dan $ 4 biljoen

naar $ 10 biljoen steeg. COVID stelde de Amerikaanse schatkist in

staat biljoenen méér te lenen om verschillende fiscale

weggeefregelingen van het Congres te financieren die bijdroegen aan de

inflatie.

De enorme reikwijdte van de aankoop van schulden door de Federal

Reserve en de verlaging van de rentetarieven in 2020-2021 hielpen om

tweederde van alle hypotheken en een gelijk deel van de

bedrijfsschulden tegen zeer lage opbrengsten te herfinancieren. Maar

de acties van de Federal Reserve concentreerden ook deze enorme

hoeveelheid schuld binnen een band van slechts drie procentpunten,

ruwweg tussen 2 en 5 procent. Zoals we eerder opmerkten, valt 75% van

alle door hypotheken gedekte effecten tussen 2% en 4,5% MBS-coupons.

Toen de Federal Reserve in 2021 het beleid begon aan te scherpen en de

aankoop van activa stopzette, kwam een groot deel van de schuld uit

het COVID-tijdperk snel onder water te staan. Zoals we in een eerder

bericht opmerkten steeg, toen de Fed de kortetermijnrente opdreef, de

effectieve duur van de $ 3 biljoen van de Fed aan MBS tot meer dan $

10 biljoen vandaag de dag, met een evenredige koersdalng. De MBS die

eigendom is van SIVB en andere banken ging van een gemiddelde

levensduur van drie jaar naar meer dan 15 jaar nu. De verandering in

looptijd van MBS is verantwoordelijk voor de enorme ongerealiseerde

verliezen in de boeken van Amerikaanse banken.

Tegen de tijd dat SIVB in maart 2023 instortte, had het FOMC de korte

rentetarieven met bijna zes procent verhoogd. Elke

eerstejaarsmedewerker bij een bank weet dat als je een waardepapier

uitgeeft tegen 3% en vervolgens de Fed de rentetarieven met 500

basispunten verhoogt, de waarde van dat waardepapier met ongeveer 20

punten zal dalen ten opzichte van de oorspronkelijke waarde.

SIVB had de helft van zijn balans in door de overheid en door

hypotheken gedekte effecten (MBS) met een laag risico, maar het

marktrisico overweldigde de bank en veroorzaakte een depositorun. Nu

weet u waarom de shortsellers zich op SIVB richtten.

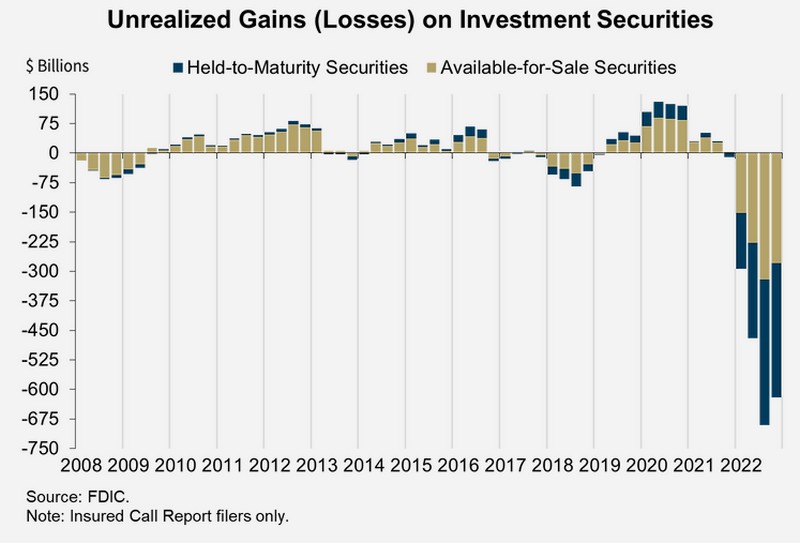

Nu het eerste kwartaal van 2023 ten einde loopt, staat de Amerikaanse

bankensector op het scherpst van de snede. De obligatierally in het

vierde kwartaal van 2022 hielp om de niet-gerealiseerde verliezen van

alle banken te verminderen, maar de beweging op de obligatiemarkt zou

deze verliezen in het eerste kwartaal kunnen opdrijven. De toenemende

marktvolatiliteit zal de waarde van biljoenen dollars aan effecten met

een lage coupon die in 2020-2021 zijn uitgegeven alleen maar verder

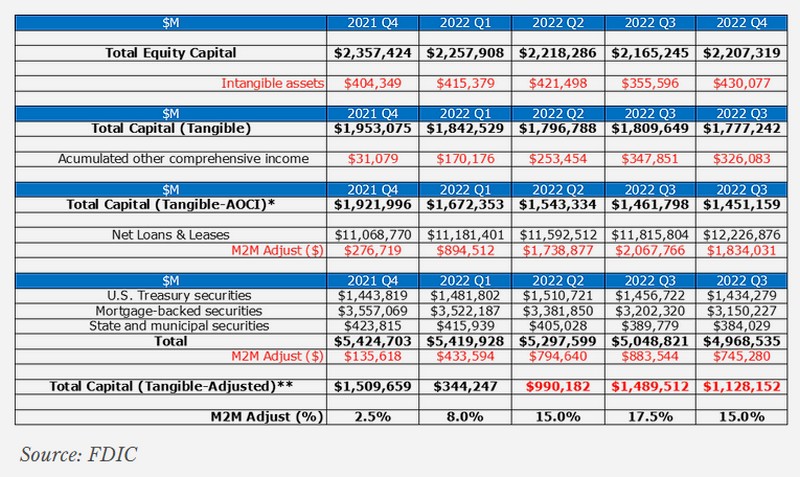

doen dalen. De onderstaande tabel toont de mark-to-market voor de

Amerikaanse banksector in het vierde kwartaal van 2022.

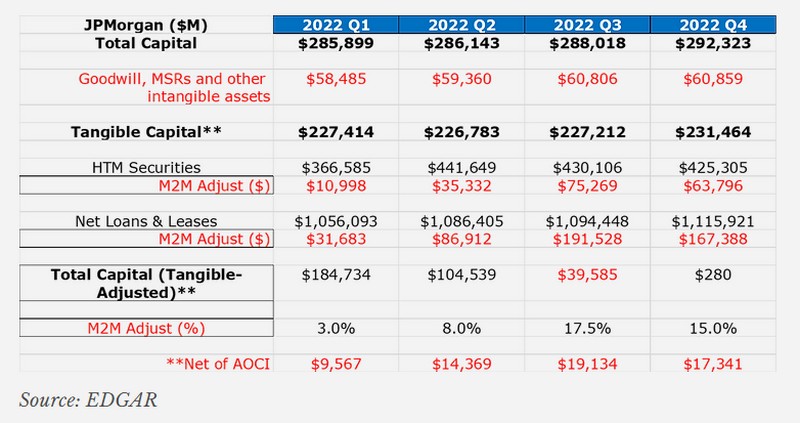

De onderstaande tabel toont dezelfde analyse voor JPMorgan (JPM) vanaf

Q4 2022.

Het feit dat geen enkel lid van de mainstream media erin slaagde om

Fed-voorzitter Jerome Powell gedurende twee dagen van getuigenis te

vragen naar de toestand van het Amerikaanse banksysteem, is ronduit

schokkend te noemen.

En nu de Amerikaanse bankensector ook het einde van het eerste

kwartaal van 2023 nadert, is de belangrijkste zorg van CEO's het

beheersen van het groeiende aantal risico's dat wordt gecreëerd door

het tegenstrijdige beleid van het FOMC. Grote en kleine banken

besteden meer tijd aan het omgaan met de tegenstrijdige verklaringen

en handelingen die afkomstig zijn van de Federal Reserve en andere

toezichthouders dan aan het runnen van hun bedrijf.

De belangrijkste les hier is dat banken onderworpen moeten worden aan

strengere regelgeving. Er is geen reden om spaarders min of meer

te dwingen hun geld in bewaring te geven aan banken

gokkers.

PS1: Als u nog meer wilt weten waarom Silicon Valley Bank (SVB) omviel

en waarom de Federal Reserve van Jerome Powell gisteren de leiding had

over de inspanningen om ervoor te zorgen dat 150 miljard dollar van

het geld van de onverzekerde depositohouders van de bank zou worden

behandeld als FDIC-verzekerd en vandaag beschikbaar zou zijn, moet u

eens kijken hoe de bank zichzelf definieerde tot ze vrijdag ontplofte.

Die geschiedenis is nog steeds beschikbaar op de Wayback Machine van

het internetarchief

via deze link. Geef de pagina

de tijd om te laden.

PS2: Een andere financiële instelling in de VS, Silvergate Bank,

kondigde borige week woensdag aan dat het de winkel zou sluiten en zou

gaan liquideren. Het probleem van Silvergate vloeide voort uit het

hete geld dat het aanhield in deposito's van cryptobedrijven die op

weg waren naar de uitgangen toen er onderzoeken begonnen naar zijn rol

bij het mogelijk witwassen van geld voor het ingestorte fraudehuis van

Sam Bankman-Fried. En een andere crypto-gerelateerde bank, Signature

Bank, werd gisteren gesloten door de toezichthouders van de staat New

York, waarbij de FDIC als curator werd genoemd. Al zijn deposanten,

inclusief de onverzekerde deposanten, zullen ook gezond worden gemaakt,

volgens een verklaring van de FDIC gisteren. Uit de deponeringen van

Signature Bank bij federale toezichthouders blijkt dat meer dan $ 79

miljard van haar $ 88 miljard aan deposito's aan het einde van het

vierde kwartaal van 2022 onverzekerd was.

We beginnen hier een patroon te zien. Als u wilt weten welke banken

hierna failliet gaan, hoeft u alleen maar te kijken welke banken vorig

jaar de grootste leningvoorschotten kregen van een Federal Home Loan

Bank. Dat lijkt te betekenen dat ze een exodus van geld van

depositohouders zien en hun liquiditeitsgaten moeten dichten. Even

verontrustend is het feit dat zowel Silvergate Bank als Silicon Valley

Bank onder toezicht stonden van de Federal Reserve Bank of San

Francisco. Waarom de bankonderzoekers van de San Francisco Fed niet

hebben ingegrepen over de gevaarlijke manier waarop deze banken te

werk gingen, verdient een eigen onderzoek. We roepen al jaren dat de

Federal Reserve haar toezicht op banken zou moeten worden ontnomen.

[Alle links, bronnen, documenten en meer informatie uitsluitend voor abonnee's]

[Alle links, bronnen, documenten en meer informatie uitsluitend voor abonnee's]

[13 maart 2023]

Afdrukken

Doorsturen