Weinig mensen realiseren zich dat we nu de derde grote bankencrisis sinds 2008 hebben en alle drie hebben zich voorgedaan in een tijdsbestek van minder dan vier jaar – een duidelijke indicatie dat de structuur van het Amerikaanse banksysteem dringend aan een grondige herziening toe is.

Dudley's bredere agenda werd vorige week duidelijk in de openingszin

van zijn opiniestuk. Hij schrijft dat dit de "eerste bankencrisis

sinds 2008" is, wat mooi aansluit bij de propaganda van de Wall

Street-lobbyisten dat er niets significant mis is met het Amerikaanse

banksysteem, waarbij hij dus stilletjes suggereerd dat het Amerikaanse

Congres niet hoeeft na te denken over het scheiden van de

trading-casino's van Wall Street en de federaal verzekerde commerciële

banken (door de Glass-Steagall Act te herstellen - een wet die 66 jaar

lang systemische bankcrises voorkwam tot de intrekking ervan in 1999).

In werkelijkheid ervaren we nu de derde grote bankencrisis sinds 2008

en alle drie hebben zich voorgedaan in een tijdsbestek van minder dan

vier jaar – een duidelijke indicatie dat de structuur van het

Amerikaanse banksysteem dringend aan een grondige herziening toe is.

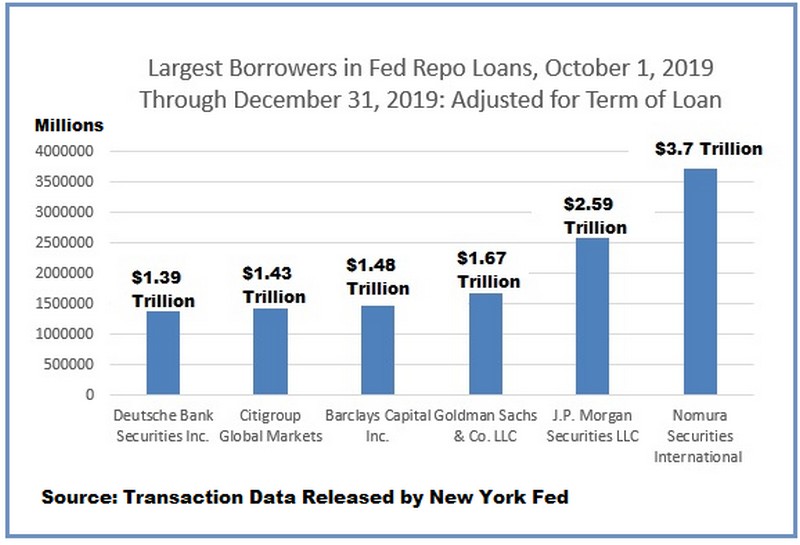

De eerste bankencrisis sinds 2008 begon op 17 september 2019 – om

redenen die de Federal Reserve nog niet geloofwaardig heeft uitgelegd.

In het laatste kwartaal van 2019 moest de New York Fed

noodrepo-leningen voor een cumulatief totaal (op een voor de termijn

gecorrigeerde basis) van $ 19,87 biljoen (zegge: ruim negentien

duizend miljard dollar) naar Wall Street-banken schuiven. Zoals

onderstaande grafiek aangeeft, ontvingen slechts zes (!)

tradingeenheden van de megabanken op Wall Street 62% van dat bedrag. (Niet

aangepast voor de looptijd van de lening, was het cumulatieve totaal $

4,5 biljoen.)

Fed's repo-leningen aan de grootste leners, 4e

kwartaal 2019, aangepast voor de looptijd van de lening

Onder de Dodd-Frank financiële hervormingswetgeving van 2010 moest de

Federal Reserve de namen vrijgeven van de banken die deze bailout-operaties

ontvingen, en de dollarbedragen van elke lening, twee jaar nadat het

programma was begonnen. Terwijl de mainstream media in de VS in

2008 naar de rechtbank stapten om deze informatie te krijgen, was er

een totale black-out van diezelfde media toen de Federal Reserve de

gegevens voor de bailout-operaties van 2019 vrijgaf. (Lees ons

artikel van 3 januari 2022:

"Federal Reserve geeft (zoals gebruikelijk) geen openheid van zaken").

De volgende bankencrisis vond plaats in maart 2020 en werd

toegeschreven aan de pandemie. De aandelenkoersen van de vier grootste

banken (volgens ingelegde gelden) stortten tussen 2 januari 2020 en 18

maart 2020 met maar liefst 40% tot 60% in. De Federal Reserve rolde

dezelfde wirwar van programma's voor noodleningen uit die het in 2008

had uitgerold - waarbij de New York Fed opnieuw de leiding had over

het grootste deel van die programma's.

Drie jaar later, in maart 2023, vonden de tweede en derde grootste

bankfaillissementen in de Amerikaanse geschiedenis plaats:

respectievelijk Silicon Valley Bank en Signature Bank werden onder

curatele gesteld door de Federal Deposit Insurance Corporation (FDIC).

Bovendien hadden federale toezichthouders Silvergate Bank, een

federaal verzekerde bank, toegestaan zich onder te dompelen in

crypto-outfits (waaronder het crypto-fraudehuis dat eigendom is van

Sam Bankman-Fried) en ervoer het ook een bankrun en mocht het

stilletjes in maart de zaakjes afbouwen. Het is totaal onduidelijk dat

er niet meer bankfaillissementen zullen zijn voordat deze laatste

crisis voorbij is.

De goede oude Federal Reserve doet nu iets wat het nog nooit eerder

heeft gedaan in haar 110-jarig bestaan. Het accepteert

onderwaterobligaties als onderpand voor noodleningen aan wankelende

banken en betaalt 100 cent op de dollar op dat onderpand voor leningen

tot een jaar. (Historisch gezien heeft de Federal Reserve een

haircut op onderpand opgelegd en nachtelijke leningen verstrekt

via haar Discount Window.) De Federal Reserve noemt haar nieuwe

programma het Bank Term Funding Program (BTFP).

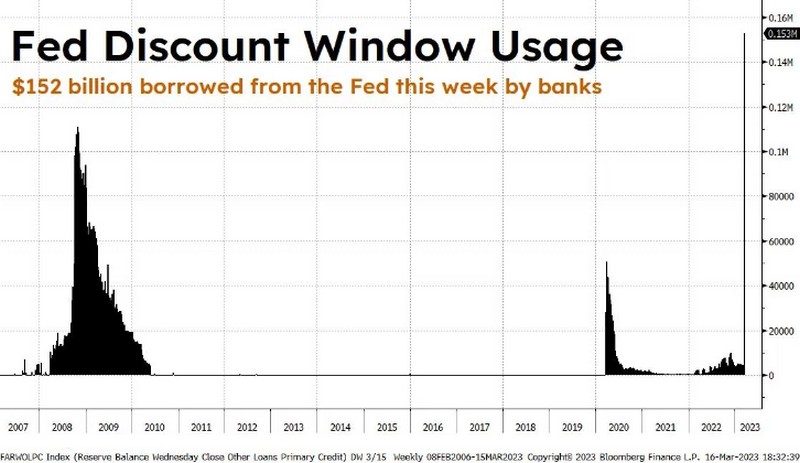

Over dat Discount Window: naarmate banken voorzichtiger worden ten

opzichte van hun risicovollere "collega's" stoppen ze met het geld

uitlenen aan hen, wat de creatie van consumentenkrediet doet inkrimpen

en die banken in een moeilijke positie plaatsen: ze moeten zichzelf

nog steeds financieren. Maar waar kunnen dan heen? De banken die niet

kunnen wachten of andere tegenpartijen (collega-banken) kunnen vinden,

gaan naar het kortingsvenster van de Federal Reserve, het Discount

Window, maar dit is tegenwoordig een zeldzaamheid gezien het negatieve

stigma dat verbonden is aan het moeten lenen van de Fed.

Als het bekend is dat u van tevoren in een wankelende positie verkeert

wanneer u (als bank) het kortingsvenster gebruikt, dan zijn de rapen

gaar - nu is de kans nòg kleiner dat u tegenpartijen kunt vinden voor

het rechtstreeks lenen buiten de Federal Reserve. Dit stigma kan

aanleiding geven tot een zichzelf versterkende feedback-lus van

aanscherping van de financieringsnormen die meer banken dwingt om

gebruik te maken van de kortingsperiode – een recept voor een

financiële ramp.

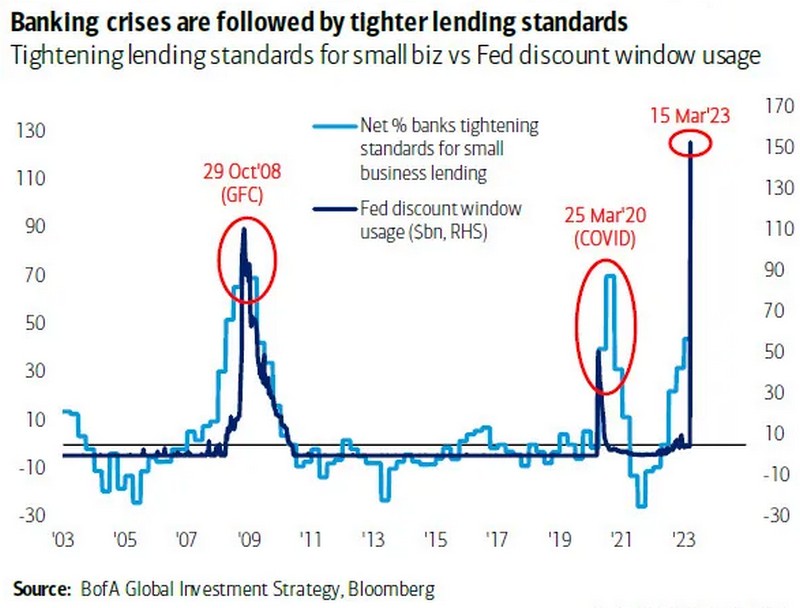

In tegenstelling tot wat centrale bankiers en politici ons willen doen

geloven is er extreme interbancaire stress. Banken tikken niet zomaar

nonchalant op het kortingsvenster: de gevolgen van het publiekelijk

bekendmaken van hun zwakte betekent dat banken het alleen gebruiken

als ze in grote moeilijkheden verkeren. De zelfversterkende spiraal

van strengere leennormen is goed op weg op de interbancaire markt en

kan binnenkort helpen de consumenteninflatie te onderdrukken tot een

scherpe desinflatie nu er begonnen is het consumentenkrediet te

vernietigen:

De voorzitter van de Federal Reserve, Jerome Powell, moest

feitelijk banken laten failliet gaan, hij moest marktwaardeverliezen

toestaan om alle slecht afgedekte financiële instellingen te

vernietigen. Hij deed dat niet. Powell draaide voor de tweede keer om

een gloednieuwe noodliquiditeitsfaciliteit te creëren om banken tot

in het oneindige te ondersteunen, en een nieuw acroniem dat

daarbij hoort is het zojuist genoemde BTFP, het Bank Term Funding

Program.

BTFP neemt de door de Amerikaanse schatkist gedekte leningen van een

standaard repo-transactie en voegt daar het geld-uit-het-niets-mechanisme

van Quantitative Easing (QE) aan toe om een enigszins niet-oneindige

liquiditeitsfaciliteit te creëren. Deze faciliteit stelt banken in

staat om te komen wanneer ze willen en hun noodlijdende,

gedevalueerde US treasuries (UST's) en door hypotheken gedekte

effecten (mortgage backed securities (MBS)) als onderpand te geven, en

in ruil daarvoor de volledige waarde van die effecten in

contanten te ontvangen.

De Federal Reserve koopt niet per se effecten, maar voorkomt de

gedwongen verkoop van noodlijdende effecten door banken toe te staan

contanten te lenen die veel hoger zijn dan de waarde van die effecten

- dat geld wordt uit het niets gecreëerd en hoewel het moet worden

terugbetaald heeft het nog steeds hetzelfde netto stimulerende,

risiconemende effect van het introduceren van liquiditeit in het

systeem dat kenmerkend is voor eerdere Quantitative Easing (QE)-programma's.

Lenen tegen gedevalueerd onderpand tegen pari (koers van 100% nominale

waarde) is stimulerend. Hoe je dit geld-uit-het-niets UST-gedekte

leningprogramma ook wilt noemen, de financiële voorwaarden zijn

versoepeld. Gezien het feit dat het moet worden terugbetaald, zou een

betere naam misschien Quantitative Teasing zijn...

Door leningen te verstrekken tegen noodlijdende, sterk afgeprijsde

activa en tegen pari, pompen de Federal Reserve en het Amerikaanse

ministerie van Financiën nieuwe dollars in het systeem bóven de waarde

van het onderpand. Het is een standaard repo-transactie, die hetzelfde

waardecreërende effect heeft als QE: we noemen het dan ook Stealth QE.

BTFP is groot genoeg om in theorie alle niet-gerealiseerde verliezen

in de Amerikaanse banksector te dekken, zo'n 650 miljard dollar, die

allemaal zonder medeweten van zijn "collega's" (en wij natuurlijk) van

deze faciliteit kunnen profiteren. Terwijl de Federal Reserve en het

ministerie van Financiën beslist niet eerder dan in 2025 zullen

bekendmaken wie BTFP-noodleningen gebruikt. Nu weten Amerikaanse

banken niet wie er in hun sector in een kwetsbare kapitaalpositie zit,

dus kunnen ze risicovolle tegenpartijen niet vermijden. Het potentiële

gebruik van deze faciliteit is onthutsend hoog, en noch de banken die

met elkaar zaken doen, noch het publiek zal weten wie er gebruik van

maakt. Een situatie die onnoemelijke niveaus van sterk verspreide,

onzichtbare risico's voor de banksector introduceert, waardoor een

toch al kwetsbaar financieel netwerk des te kwetsbaarder wordt.

Het redden van een startup-bank was voor velen een schokkende stap en

heeft geleid tot onzekerheid over de kracht van Amerikaanse banken.

Anders gezegd: als de stabiliteit van het Amerikaanse financiële

systeem zou kunnen worden bedreigd door tegenpartijen van Silicon

Valley Bank die een afwaardering van ongeveer 20% op hun activa zouden

ontvangen mocht de bank echt failliet gaan en geliquideerd worden, hoe

kwetsbaar en onderling verbonden is het Amerikaanse financiële systeem

dan?

We hoeven niet lang te zoeken om een antwoord te vinden. Van

Amerikaanse banken werd gezegd dat ze voldoende reserves hadden tot ze

daalden tot ~ $ 2,5 biljoen - maar toen ze onlangs voor $ 550 miljard

aan deposito-uitstroom werden geconfronteerd hadden ze een bailout van

$ 251 miljard nodig. Net als in 2019, toen de Federal Reserve

tussenbeide kwam om de repomarkt te kalmeren door de balansen van

banken opnieuw vloeibaar te maken, hervloeit ze vandaag de balansen

van banken om de angst en realiteit van snel verslechterende

liquiditeits- en financieringsvoorwaarden in de banksector te

onderdrukken.

Onze prognose: BTFP zal plaatselijke, kleinere banken de nek omdraaien

die niet aan het programma kunnen deelnemen vanwege een gebrek aan

voldoende in aanmerking komend onderpand. Hogere tarieven hebben al

geleid tot een uittocht van spaarders uit instellingen in het hele

land, maar het is vooral verwoestend voor kleinere regionale banken

die geen grote depositobasis hebben om de impact van een enorme

uitstroom op te vangen. Terwijl spaarders en beleggers vluchten naar

staatsobligaties en geldmarktfondsen die 5% opleveren (nu meer dan

4%), hebben grotere banken de spaarrente verhoogd om de uittocht van

spaarders en beleggers naar hoger renderende instrumenten tegen te

gaan, terwijl kleinere regionale banken objectief gezien niet in staat

zullen zijn om spaargelden aan te trekken. De tarieven zijn voor de

kleintjes te hoog om winstgevend te blijven.

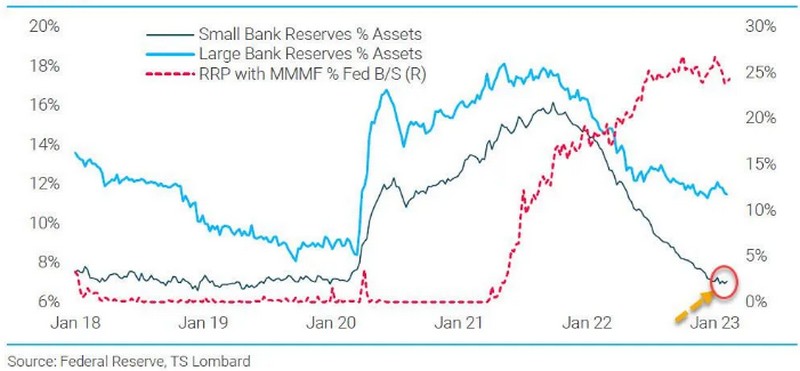

Terwijl de Fed bankreserves vernietigt door effecten buiten de balans

te laten vervallen, hebben grote banken voldoende reserves bij de hand

om de storm te doorstaan. Ondertussen bevinden de reserves voor kleine

banken zich op een gevaarlijk laag niveau, waardoor deze kritieke

financieringsinfrastructuur dreigt op te drogen en het overleven van

kleine banken wordt belemmerd: