De bankencrisis voor de grootste Amerikaanse banken begon in april 2022. Op 14 december van dat jaar waren ze $ 457 miljard aan spaargelden kwijtgeraakt.

Pas toen in maart en april van dit jaar al die nieuwsartikelen

verschenen waarin werd gezegd dat kleine Amerikaanse banken

spaargelden weg zagen stromen, daalden hun spaargelden bij die kleine

banken daadwerkelijk (en sterk).

Op 13 maart van dit jaar kopte de Financial Times: "Grote Amerikaanse

banken worden overspoeld met nieuwe spaarders terwijl kleinere

kredietverstrekkers met onrust worden geconfronteerd." De ondertitel

was zelfs nog twijfelachtiger en luidde: "Mislukking van Silicon

Valley Bank leidt tot vlucht naar onder meer JPMorgan en Citi." (JPMorgan

Chase is in de afgelopen negen jaar door het Amerikaanse ministerie

van Justitie beschuldigd van een nog nooit eerder geziene vijf

misdrijven).

Citigroup's aandelen is ook een mooie etalagezaak sinds

de financiële ineenstorting in 2008. Citi voerde in 2011 een 1-op-10

omgekeerde aandelensplitsing uit om de aandelenkoers wat beter te

laten lijken (window dressing).

Op 28 april schreef Bloomberg-columnist John Authers een column die

werd gepubliceerd in de Washington Post. Authers namen de volgende

misleidende informatie op over de vier grootste Amerikaanse banken:

JPMorgan Chase, Bank of America, Wells Fargo en Citigroup's Citibank:

"Deze samenvatting van de Canadese firma Palos Management legt netjes

uit waarom de grotere banken nog steeds OK zijn: de prestaties van de

Grote Vier in het eerste kwartaal kwamen overeen met een brede

consensus dat de grote banken hebben geprofiteerd van de massale

instroom van spaargeldenhouders, duidelijk gerelateerd aan de goed

gedocumenteerde liquiditeitsproblemen waarmee hun kleinere, regionaal

gevestigde broeders worden geconfronteerd. Dit zou geen verrassing

moeten zijn. De door paniek aangewakkerde uittocht van spaargelden van

de kleinere banken naar de grotere 'too big to fail'-banken is gewoon

een rationele beslissing. Bescherming van kapitaalregels.”

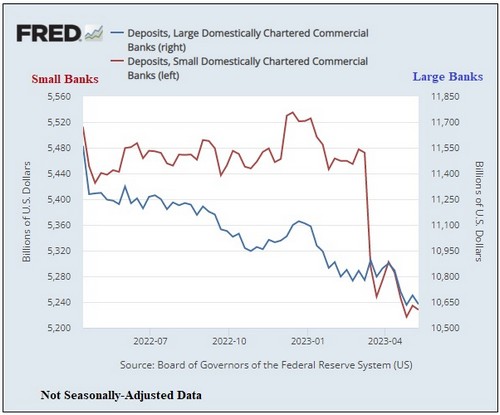

Zoals we onlangs in ons weekendmagazine schreven, is de feitelijke

realiteit dit: spaargelden bij JPMorgan Chase, Bank of America en

Wells Fargo krompen met $ 465 miljard op jaarbasis; meer dan tweemaal

het totaal van 4.000 kleine banken. In dat artikel hebben we de

volgende gedetailleerde details verstrekt:

"De verliezen op ingelegde gelden bij JPMorgan Chase, Bank of America

en Wells Fargo zijn meer dan twee keer zoveel als de 4.000 kleine

banken in totaal in dezelfde periode verloren. Hùn gecombineerde

verlies aan spaargelden was slechts $ 210 miljard...

Bank of America en Wells Fargo verloren niet alleen die grote

spaargeldbedragen op jaarbasis, maar beide banken zagen de spaargelden

de afgelopen vijf kwartalen dalen, inclusief het kwartaal dat eindigde

op 31 maart 2023 toen de krantenkoppen verklaarden dat ze een grote

instroom van spaargelden zagen als gevolg van de bankencrisis.

JPMorgan Chase raakte ingelegde gelden kwijt in elk van de kwartalen

in 2022 en zag vervolgens een kleine stijging van de spaargelden in

het eerste kwartaal van dit jaar - waarschijnlijk door al die

misleidende krantenkoppen. (Deze informatie kan eenvoudig worden

verkregen uit de financiële overzichten die de bedrijven openbaar

indienen bij de SEC.)".

Het afgelopen weekend publiceerde de Wall Street Journal een groot

artikel over hoe de bankencrisis "JPMorgan alleen maar sterker heeft

gemaakt". (betaalmuur). Verslaggever David Benoit schrijft als volgt

over de aankoop door JPMorgan Chase van de ingestorte bank First

Republic:

"Toch legde het machtsvertoon van JPMorgan voor velen een zwak punt in

het Amerikaanse financiële systeem bloot. De bank en haar grootste

rivalen zijn zo groot geworden, hun bereik zo uitgebreid, dat de

overheid vrijwel zeker zou ingrijpen om hun faillissement te voorkomen.

Die impliciete garantie moedigt mensen en bedrijven aan om hun geld

naar hen over te hevelen in tijden van stress, waardoor een feedback-lus

ontstaat die grote banken groter maakt ten koste van hun kleinere

collega's."

De enige feedback-lus die we zien is de echokamer van de manistream (zakelijke)

pers.

Wat niet ter discussie staat over de greep van JPMorgan Chase op First

Republic Bank is het volgende: JPMorgan Chase werd voor het eerst door

de mainstream media de "redder" van First Republic genoemd. Toen werd

JPMorgan Chase de "adviseur" van First Republic om strategische opties

te vinden om te overleven. Vervolgens zette JPMorgan Chase ten minste

800 van zijn werknemers aan het werk om een due diligence-onderzoek

uit te voeren om First Republic voor zichzelf te kopen en een mooie

deal van de FDIC te krijgen.

De sweetheart-voorwaarden van de deal zijn onder meer dat

- de FDIC 80 procent van alle verliezen op eengezinswoninghypotheken

gedurende 7 jaar opeet en

- 80 procent van alle verliezen op commerciële leningen, inclusief

commercieel onroerend goed, gedurende vijf jaar.

De FDIC gaf JPMorgan Chase ook, bizar genoeg, een vijfjarige lening

van $ 50 miljard met een vaste rentevoet tegen een niet bekendgemaakt

rentetarief.

Dit alles roept bij ons de vraag op: wie kreeg de bail-out: onverzekerde

spaarders bij First Republic Bank of JPMorgan Chase?