Is de Amerikaanse centrale bank, de Federal Reserve, de macht kwijt over haar abnormale beleid? Voor maar liefst $ 2,7 biljoen (!) aan crisisbesparingen blijven opgepot door oplettende consumenten. Zij houden de hand op de knip.

Heeft de Federal Reserve de controle over de Amerikaanse economie

verloren? En inflatie? Het antwoord is waarschijnlijk ja. We vertellen

waarom wij denken dat dat het geval is.

De Covid-crisis is door de Amerikaanse overheid gebruikt als een

excuus voor waanzinnige uitgavenniveaus in combinatie met enorme

monetaire stimuleringsmaatregelen van de centrale bank, de Federal

Reserve.

Een voorbeeld van het verlies van controle door de Federal Reserve

zijn Amerikaanse spaargelden. Het model van de Fed is om spaarders aan

te sporen tot consumptie, waardoor de productie wordt verhoogd en de

bbp-groei toeneemt. Maar helaas, de Fed kan de angst van consumenten

ten aanzien van Covid, Covid-lockdowns, winkelsluitingen en ontslagen,

en vooral de laatste tijd snel stijgende prijzen, niet overwinnen.

Consumenten in Europa en de VS haasten zich niet om meer dan $ 2,7

biljoen aan spaargeld uit te geven dat tijdens de pandemie is opgepot,

wat de hoop op een door consumptie gevoede boost voor de economische

groei aan beide kanten van de Atlantische Oceaan weggeslagen heeft.

In het kielzog van de corona-versoepelinen tijdens en na de

zomervakanties op het noordelijk halfrond, daalden de overtollige

spaargelden op de bankrekeningen van burgers in de eurozone in

augustus slechts marginaal, terwijl Italië noteerde nog steeds een

stijging noteert, blijkt uit berekeningen van Bloomberg Economics. Ook

in de VS is er geen sprake geweest van het massaal opnemen van

spaartegoeden, blijkt uit de cijfers.

Het wereldwijd uitblijven van een consumptiestijging die door sommige

economen was voorzien, zou kunnen pleiten tegen het vooruitzicht van

een door centrale banken gevreesde blijvende inflatieschok. Terwijl

hogere rekeningsaldi van huishoudens zouden kunnen helpen omgaan met

torenhoge verwarmingsrekeningen kan een lauwe vraag van

consumentenzijde het vermogen van bedrijven om permanente

prijsstijgingen door te drukken, temperen (afbeelding 1).

In de VS zien we opgebouwde spaargelden ondanks bijna nul procent

depositorente bij banken (afbeelding 2).

Om zeker te zijn, reageerde de Federal Reserve (overdreven) op de

Covid-uitbraak door de geldhoeveelheid en hun aankoop van Treasuries

en Agency MBS (mortgage backed securities - door hypotheken gedekte

effekten) te vergroten, terwijl de federale overheid als een gek geld

uitgaf.

Maar met duizenden miljardenen aan stimulerende overheids-uitgaven en

gelddrukken van de Federal Reserve, hebben de knelpunten in de

economie (die blijkbaar niet eerder bekend waren…) bijgedragen aan

enorme prijsstijgingen die niet snel zullen verdwijnen.

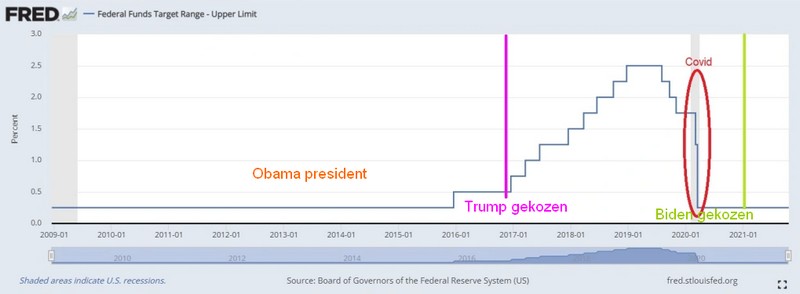

Kijk eens hoe het monetaire beleid van de Federal Reserve veranderde

nadat de huizenzeepbel barstte en zorgde voor een financiële crisis/Grote

Recessie. Vóór 2008 stelde de Federal Reserve regelmatig haar Fed

Funds-doelrente vast. Maar sinds eind 2008 hebben we nauwelijks

beweging gezien van de Fed (behalve in 2017-2020 toen Trump president

was).

Vóór Obama:

Hier volgt een blik op de cijfers van de Federal Reserve onder Obama,

Trump en Biden. De Fed verhoogde haar streeftarief slechts één keer

onder Obama totdat Trump werd gekozen. Daarna verhoogde de Federal

Reserve de rente 8 keer. Daarna begonnen ze weer te laten zakken (5

keer), wat leidde tot een grote daling toen Covid kwam. Dus vóór Trump

veranderde de Fed haar streeftarief 13 keer in vergelijking met 1

tariefwijziging onder Obama en geen enkele onder Biden.

En de bovenstaande grafiek is alleen de streefrente van de Federal

Reserve. Ons punt is dat Yellen er niet in slaagde om de tarieven

onder Obama te verhogen, wat heeft geresulteerd in de

stimulerings-uitgaven die we vandaag de dag in de VS zien. Let eens op

het verschil in het beleid van de Federal Reserve vóór de financiële

crisis. De VS zouden moeten terugkeren naar een normaal Fed-beleid in

plaats van het hyperinflatoire nultarief te handhaven, het quantative

easing-beleid sinds 2008.

M2-omloopsnelheid van geld (bbp/M2-Money) blijft dichtbij een

historisch dieptepunt.

Gezien de bestedingen van de Amerikaanse regering en de dieptepunten

voor M2 Money Velocity zal de Fed biljoenen aan schulden moeten

blijven kopen tegen lage rentetarieven. De abnormale Obama-jaren (Bernanke/Yellen)

is het NIEUWE normaal op financieel gebied geworden.

![]() [Alle links, bronnen,

documenten en meer informatie uitsluitend voor abonnee's]

[Alle links, bronnen,

documenten en meer informatie uitsluitend voor abonnee's]

[18 oktober 2021]

Afdrukken

Doorsturen