De lofprijzing van de Europese Centrale Bank en de Federal Reserve voor de schaal en creativiteit van hun monetair beleid sinds 2012 is steeds meer misplaatst. Het is eerder een feit dat sinds Draghi's beroemde "Whatever it takes"-speech in 2012 de eurozone nauwelijks is gegroeid, maar de slechtste arbeidsmarktontwikkeling heeft gehad van alle grote geïndustrialiseerde landen, met onhoudbare schuldenquotes en een lage inflatie die inmiddels ver achter ons ligt. De argumenten voor ingrijpen door de centrale banken worden zwakker en zwakker, en de negatieve gevolgen overheersen nu. Dit artikel gaat in op de duistere kanten van het huidige monetaire beleid - en wat ons te wachten staat. Spoiler Alert: tref uw maatregelen!

We beginnen met het noemen van vijf duistere kanten van het monetair

beleid.

1. De eerste duistere kant betreft het feit dat het ingrijpen van de

ECB paradoxaal genoeg het hervormingsmomentum verstikt heeft dat het

eigenlijk mogelijk zou moeten maken. Tot juli 2012 werden regeringen

gedwongen door te gaan met serieuze hervormingen als gevolg van hoge

rentetarieven en een gebrek aan herfinanciering. In feite werden vóór

2012 meer dan de helft van de door de OESO aanbevolen

groei-initiatieven uitgevoerd in het eurogebied. Het ingrijpen van de

ECB heeft de facto de verwoeste vooruitzichten voor ingrijpende

hervormingen van de arbeidsmarkten en juridische, sociale en

belastingstelsels in de eurozone teniet gedaan.

2. De tweede schaduwzijde betreft het feit dat obligatiekoersen hun

signaalfunctie voor de markten hebben verloren. Sinds beleggers eind

2014 begonnen te anticiperen op de aankoop van obligaties door de

centrale banken, zijn de spreads op staatsobligaties in bijvoorbeeld

het hele eurogebied nauw met elkaar verbonden. Rendementen op

staatsobligaties die geen betekenis hebben verstoorden het hele

beleggingsuniversum waarvan de koersen zijn afgeleid.

3. Misschien wel de donkerste kant van het monetaire beleid van de ECB

is de toenemende risicoconcentratie op de balans van het eurosysteem -

die staat inmiddels op zo'n 8.630 miljard euro (zie grafiek). We zijn

inmiddels in een situatie beland waar een EMU-land zijn schuld

herstructureert, de schuld van de centrale bank van dat land deels

wordt gedragen door belastingbetalers in andere landen van het

eurogebied. Dit noemen we schuldmutualisering. Anderen spreken van de

EU als transferunie.

4. Het vierde punt is de schade die het ingrijpen van de ECB

toegebracht heeft aan spaarders in het eurogebied. De hoge en stabiele

herwaarderingswinsten die de afgelopen jaren zijn behaald worden niet

herhaald. Nu eisen stijgende energieprijzen, de doorgaans lage rente

en uiteindelijk het mean reversion-effect hun tol.

5. De laatste duistere kant is de door de ECB veroorzaakte verkeerde

toewijzing van kapitaal dat het proces van creatieve vernietiging

voorkòmt en zeepbellen in de activaprijzen creëert. De toegenomen

kredietverlening is voornamelijk leners met een slechte

kredietwaardigheid ten goede gekomen en heeft banken behoed voor het

afschrijven van leningen. Zonder creatieve vernietiging in

noodlijdende industrieën hebben investeerders in landen met een hoge

spaarquote de prijs van gezonde activa omhoog gejaagd.

Eén van de meest ingrijpende en desastreuze beleidsbeslissingen van de

centrale banken is (geweest) het invoeren van Quantative Easing,

afgekort als QE. Kwantitatieve versoepeling of vrijer vertaald

kwantitatieve geldverruiming is een vorm van directe geldschepping

door een centrale bank waarbij de bank effecten (zoals

staatsobligaties) aankoopt met geld dat daartoe uit het niets

gecreëerd wordt. Kwantitatieve versoepeling wordt door politici en

beleidsmakers nog steeds beschouwd als een noodmaatregel om

prijsstabiliteit te bewerkstelligen - hoewel dat al vele jaren aan de

gang is: hoezo noodmaatregel? In de nasleep van de kredietcrisis

en de eurocrisis is ze door diverse centrale banken toegepast, met op

het laatst gebruikte nep-argument dat het in het kader van de

coronacrisis gebeurde. In diverse artikelen hebben wij eerder al

aangetoond dat met name dat laatste argument nergens op slaat - het

diende slechts tot het oprekken en uitstellen van de niet te vermijden

aanstaande financiële (en economische) crash.

De fundamenten van kwantitatieve versoepeling kunnen alleen voor

onbepaalde tijd standhouden in een omgeving met lage inflatie. In deze

context moet het experiment van de Bank of Japan, dat al 30 jaar loopt,

in herinnering worden gebracht. Echter, naarmate de inflatie (te veel)

stijgt, zal de levensduur van QE drastisch verkort (moeten) worden.

Als monetaire en financiële autoriteiten deze kunstmatig gecreëerde

prijsinflatie niet kunnen of weigeren te beteugelen, zal QE een

beperkte “overleving” hebben, aangezien zelfs de meest hardcore

investeerders het vertrouwen beginnen te verliezen in het vermogen van

centrale banken om de grote kloof tussen rente/obligatierendementen en

prijsinflatie te verkleinen.

We berichten al jarenlang over het proces dat tot deze inflatoire

chaos heeft geleid, wat niet te wijten is aan wanbeheer of toeval,

maar eerder deel uitmaakt van een goed doordacht plan dat lang geleden

is bedacht. Dus als QE faalt, zullen regeringen hun toevlucht moeten

nemen tot andere middelen (bijvoorbeeld inbeslagname van vermogens/activa

of hoge belastingen) om hun begrotingstekorten te financieren.

In dit artikel willen wij dit stapsgewijze proces van het opzettelijk

vernietigen van QE uitleggen. Voordat we echter de confiscatie van

activa bespreken, moeten we eerst analyseren hoe het huidige

inflatiedilemma is ontworpen onder het mom van een gestuurde plandemie.

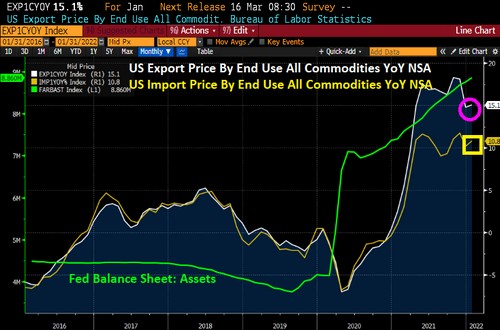

We noemen dan bijvoorbeeld een bijkomend effect van het roekeloze

monetaire buitenlands beleid van de Federal Reserve in combinatie met

de roekeloze uitgaven van Sleepy Joe Biden/Congres. De VS exporteert

namelijk inflatie over de hele wereld. Volgens bijgaande grafiek

bedraagt de exportprijs van de VS op jaarbasis 15,1%. De VS importeren

minder inflatie, namelijk 10,8% op jaarbasis.

De "Covid-19"-stimulerings- en uitgavenpakketten verschilden van alle

andere eerdere vormen van dit soort uitgaven omdat het geld met opzet

rechtstreeks aan de eindconsument werd uitgegeven. Het geld werd niet

"gesteriliseerd" en uitgewisseld zoals in eerdere gevallen, maar was

bedoeld om een sterke toename van de totale vraag te creëren, ook

wel "demand pull" genoemd. Vergelijk de QE-maatregelen van vóór 2020,

die voornamelijk ten goede kwamen aan de grote bedrijven, die het

gebruikten om hun aandeleninkoopprogramma's te "voeden", wat op zijn

beurt NIET de officiële inflatie aanwakkerde, maar de aandelenkoers

alleen maar hoger duwde (waarbij vooral de ceo's van de grote

ondernemingen op een exorbitante wijze wisten te profiteren).

Tegelijkertijd heeft de kunstmatige "Covid-19" verzorgingsschok

opzettelijk de macro-economische toeleveringsketens versmald. Door

gebruik te maken van QE als een mechanisme voor welvaartsconsolidatie

beheersen de internationalisten/globalisten/elites (IGE) nu alle

primaire factoren van de wereldwijde productie en distributie. Het is

daarom zinvol ook de vraag te stellen in hoeverre de protesten van

vrachtwagenkonvooien deel uitmaken van het plan, aangezien ze ook

bijdragen aan het verhogen van de huidige druk aan de aanbodzijde.

De centrale banken doen weinig moeite als het gaat om het vinden van

een echt antwoord op de massale op hol geslagen inflatie. Hoe langer

ze aarzelen, hoe moeilijker het zal zijn om het inflatieprobleem op te

lossen zonder markten op te blazen en regeringen failliet te laten

gaan. Ook hier moet de vraag worden gesteld of het “doel van de

oefening” niet juist daarin te vinden is.

Centrale banken hebben bewust de ordelijke behandeling of afwikkeling

van slechte leningen versoepeld om de echte verrottingsgevallen op de

kredietmarkten te verbergen. We hoeven dan maar alleen het begrip "zombiebedrijven"

of "zombiebanken" te noemen. Willekeurig getimede oorlogen en

militaire "verplichtingen" blijven de toeleveringsketens bedreigen.

Oorlog is vaak een goed excuus voor regeringen en de centrale banken.

De QE-maatregelen en dus QE zelf zal over een paar maanden

uiteenspatten. Waarom? Om het mondiale inflatiedilemma aan te pakken,

zou een scenario kunnen ontstaan dat vergelijkbaar is met wat de

door Paul Volcker geleide Federal Reserve eind jaren zeventig en begin

jaren tachtig deed. Op dat moment verhoogde de Federal Reserve de

Federal Funds-rente tot maar liefst 20%. Hoewel Volcker de inflatie

kon beteugelen, had de wereld toen veel minder schulden dan nu.

En hoe lang kan het rendement op tienjarige Amerikaanse

staatsobligaties vijf procentpunten onder de voortschrijdende

12-maands CPI (consumentenprijsindex) blijven? Hoe langer dit aanhoudt,

hoe groter de kans dat obligatiebeleggers de handdoek in de ring

gooien.

Maar hoe denken regeringen en hoe willen de centrale banken bereiken

zelf buiten schot te blijven? Wanneer QE wordt uitgefaseerd, hoe

zullen regeringen dan hun begrotingstekorten financieren en niet

omvallen? De meest waarschijnlijke uitkomst zal een vorm van

confiscatie van activa en bestraffende ad-valorembelasting (invoerrechten

die worden geheven als een percentage van de waarde van een bepaald

goed) zijn.

Herinnert u zich de situatie in 2008-2010 nog? In die tijd werd in de

politiek serieus gesproken over de confiscatie van pensioenen en de

redding van banken door de rekeninghouders/spaarders en werd het

overeenkomstige precedent geschapen met Cyprus. Op een paar

uitzonderingen na is daar nooit iets van gekomen omdat QE werd

afgekondigd, waardoor al die discussies (toen) achterhaald waren. In

wezen was het niet nodig om pensioenen of bankdeposito's in beslag te

nemen in ruil voor staatsobligaties of bankaandelen. QE heeft het

dilemma van de tekortuitgaven "opgelost". Wel geeft mogelijke

confiscatie aan dat een cashloze samenleving voor met name de burgers

dus een slecht toekomstbeeld is, omdat zij zelf dan geen volledige

grip meer hebben op hun bezit.

Vandaag de dag lijkt het erop dat een gepland einde aan QE wordt

voorbereid. Als dat het geval is, hoe zullen soevereine staten dan

niet omvallen?

Het is allereerst van belang te weten dat, met haar exorbitante

schulden, de EU zich duidelijk voorbereidt om de zakken van haar

burgers te plunderen. Onder de titel "Haalbaarheidsstudie voor een

Europees vermogensregister met betrekking tot de bestrijding van

witwassen en belastingontduiking" stelt de Europese Commissie de

instelling tot een vermogensregister voor..... voor alle burgers van

de eurozone. Als we dit plaatsen in de context van andere maatregelen

zoals de steeds toenemende initiatieven om het gebruik van contant

geld te beperken en de nu al in EU-lidstaten bestaande

overheidsregistratie van alle goudaankopen boven de € 2000, is het

doel van deze maatregelen glashelder. Het gaat om het geheel of ten

minste gedeeltelijk onteigenen van de burgers. Hiervoor moet de burger

volledig transparant worden gemaakt en moet ervoor worden gezorgd dat

zijn portemonnee ook transparant is. Waarom zouden zij anders al die

moeite willen doen?

Hoe praktisch zal dat binnenkort zijn voor de Europese Commissie. Ze

kijken gewoon naar het perfecte register van activa dat ze zo mooi aan

het creëren zijn. Er is nog steeds veel geld onder de bevolking en de

bedrijven voor gekke en stomme voordelen voor de hele wereld,

zonnepanelen op - we noemen maar wat - moskeeën in Tunesië,

ontwikkelingshulp aan China, het "vechten tegen rechts",

honderdduizenden nutteloze "commissarissen voor ... ", en.. en.. en...

Politici en hun lobbyisten die de hele wereld wil redden als de

belichaming van goedheid in zichzelf, van het klimaat tot de bevers,

de bijna-uitgestorven-kever, veiligelanders die van ons sociale

systeem willen profiteren ten koste van echte asielzoekers, tot aan

het financieren van menstruerende mannen, ja, dan kan je natuurlijk

voor zulke banale dingen als het onderhouden van bijvoorbeeld

vervallen autosnelwegbruggen geen geld uittrekken. En ach, burgers

laten zich graag misleiden en zijn weinig kritisch met wat overheden

in werkelijkheid aan het uitspoken zijn. Voor het onteigenen van

boerenbedrijven - uitsluitend alleen maar voor een "Beter Klimaat" -

zijn al de eerste stappen gezet.

Op basis van eerdere politieke discussies zal de komende onteigening

beginnen met de inbeslagnames van activa, te beginnen met de meest

liquide, verhandelbare of beslagbare activa (bijv. bank-/spaarrekeningen

en pensioengelden). Daarna kunnen overheden de getaxeerde waarde van

effectenrekeningen zwaar(der) gaan belasten. Al dit soort fondsen zijn

het gemakkelijkst te kwantificeren en worden daarom als eerste

overwogen. De staat zou een jaarlijkse extra belasting kunnen heffen

op effectenrekeningen of op het bezit van individuele aandelen.

De volgende soorten activa in het vizier zijn de minder liquide, zoals

onroerend goed en bedrijven. Regeringen willen misschien ook de

banksector nationaliseren om over de rijke cashflow en activabasis te

kunnen beschikken. Regeringen zouden ervoor kunnen kiezen om veel

productie-industrieën te nationaliseren en hun winsten en kasstromen

te krijgen om de tekorten te financieren. Opgemerkt moet worden dat

kan worden aangenomen dat deze genationaliseerde bedrijven dan na de

sanering tegen dumpprijzen aan de grote spelers zullen worden "weggegeven".

Het zal voor overheden moeilijker en minder praktisch zijn om

illiquide activa, zoals onroerend goed, in beslag te nemen. We nemen

echter aan dat regeringen allerlei speciale nationale belastingen op

veel van dit soort activa zouden kunnen opleggen in plaats van ze

simpelweg te confisqueren. Ad-valorembelastingen worden doorgaans

geheven door lokale overheden op onroerend goed of persoonlijke

eigendommen, maar federale instanties kunnen zich daar ook aan

tegoeddoen.

Met andere woorden, u kunt uw huis houden, maar de belastingen kunnen

exorbitant hoog worden, waardoor u gedwongen wordt het te verkopen of

anderszins (extra) te financieren. En daarmee zijn we uitgekomen op

het World Economic Forum en haar "u zult niets bezitten en toch

gelukkig zijn."

![]() [Alle links, bronnen,

documenten en meer informatie uitsluitend voor abonnee's]

[Alle links, bronnen,

documenten en meer informatie uitsluitend voor abonnee's]

[16 februari 2022]

Afdrukken

Doorsturen