FED voorzitter: Amerikaanse huishoudens verkeren in sterke financiële vorm. Maar is dat ook zo?

Tijdens zijn

persconferentie op 27 juli zei

de voorzitter van de Amerikaanse centrale bank (de Fed) Jerome Powell

het volgende: “Huishoudens verkeren over het algemeen in een ongeveer

net zo sterke financiële vorm als ze in een zeer lange tijd zijn

geweest – of misschien ooit het geld hebben gekregen dat op de

balansen van mensen staat. Dus je hebt een mooi – vanuit het oogpunt

van financiële stabiliteit – een behoorlijk fatsoenlijk beeld.”

Die verklaring geeft een blik in de achteruitkijkspiegel weer van

Amerikaanse huishoudens. Het beeld verslechtert snel. Daarover

zometeen meer, maar eerst een blik op enkele huiveringwekkende

grafieken die de benarde situatie van Amerikaanse huishoudens tijdens

de financiële crisis van 2008-2010 versus vandaag weergeven.

De New York Fed heeft vorige week haar

Household Debt and Credit Report

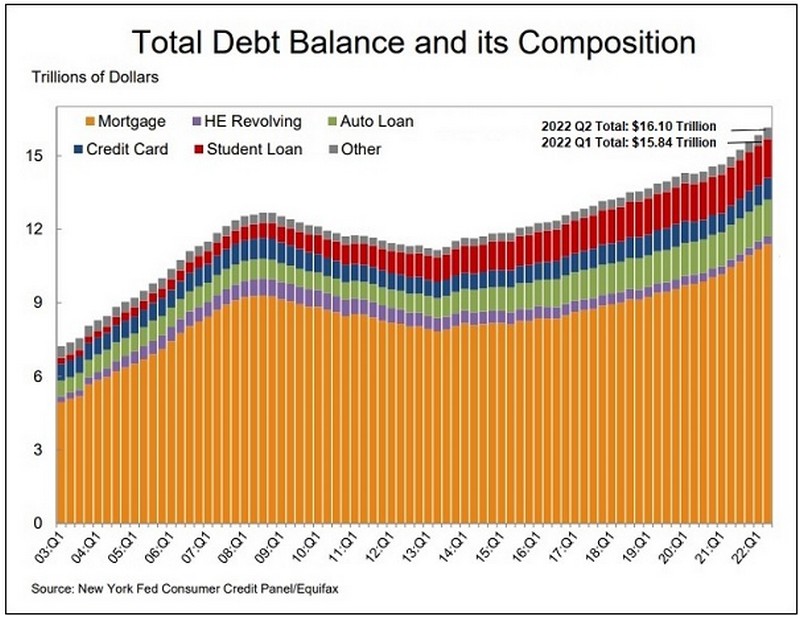

voor het tweede kwartaal van 2022 vrijgegeven. Het toonde aan dat de

totale schuldenlast van huishoudens in het tweede kwartaal met $ 312

miljard steeg tot een historisch hoogtepunt van $ 16,10 biljoen (ofwel

$ 1.610.000.000.000). Ook een nieuw historisch record was de

hypotheekschuld, die opliep tot $ 11,39 biljoen en 70,5% van alle

schulden van huishoudens vertegenwoordigde.

Totaal schuldensaldo en de samenstelling daarvan

Je zou denken dat met historische niveaus van uitstaande schulden op

de balansen van huishoudens, inflatie op het hoogste punt van meerdere

decennia en stijgende rentetarieven, je een dramatische toename zou

zien van achterstallige vorderingen op creditcards en hypotheken,

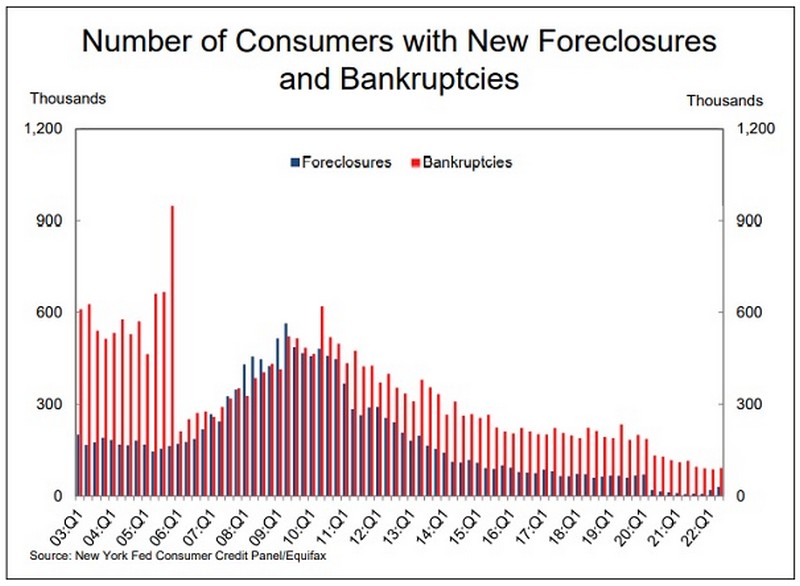

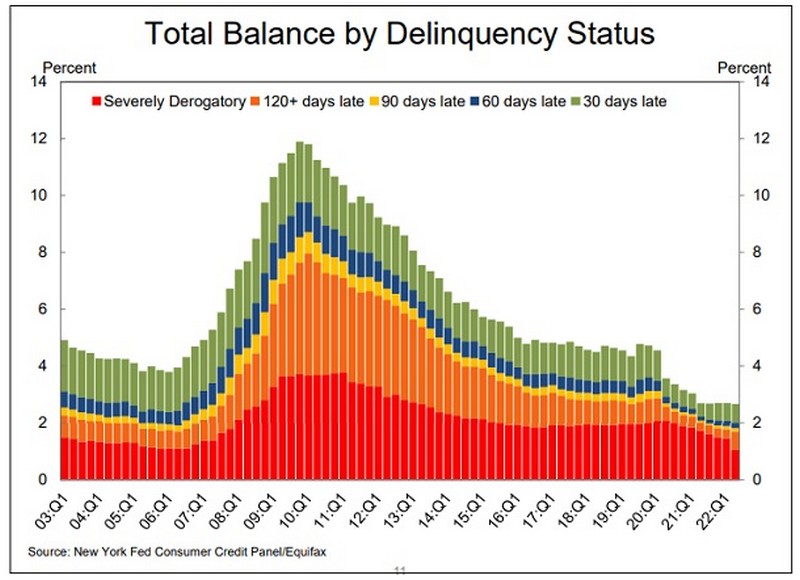

stijgende executiepercentages en faillissementsaanvragen. Maar kijk

eens naar de onderstaande grafieken uit het rapport van de New York

Fed van vorige week. Vergeleken met de gegevens op de grafieken voor

2008 tot en met 2010 ziet het er vandaag uit als een makkie. In het

New York Fed-rapport wordt zelfs opgemerkt dat "het aandeel

hypotheeksaldi van meer dan 90 dagen achterstallig bleef op 0,5%,

dichtbij een historisch dieptepunt."

Aantal consumenten met nieuwe foreclosures (huisuitzettingen)

en faillissementen

Consumentenschuld volgens status "achterstallig"

Wat noch de voorzitter van de Federal Reserve (Powell), noch het New

York Fed-rapport het publiek vertelt, is dat de zaken heel snel zouden

kunnen verslechteren zonder al dat stimuleringsgeld en

schuldverlichting die het Amerikaans Congres heeft uitgevaardigd om de

pandemie het hoofd te bieden. Een hint daarvan kwam uit het volgende

fragment in het rapport van de New York Fed:

“Hoewel de foreclosures erg laag waren vanwege de moratoria op nieuwe

foreclosures en hypotheekrenteaftrek, kwamen van 35.000 personen

nieuwe foreclosures in de kredietrapporten, een stijging ten opzichte

van 24.000 in het voorgaande kwartaal, een stijging die mogelijk het

begin suggereert van een terugkeer naar meer normale niveaus.”

Een stijging van 24.000 foreclosures naar 35.000 is in feite een

stijging van 45,8% in een tijdspanne van drie maanden. Dat lijkt ons

nogal angstaanjagend.

We besloten eens te gaan grasduinen in de economische databank van de

St. Louis Fed, wat bekend staat als "FRED", om te zien hoe de

persoonlijke spaarrente van het Bureau of Economic Analysis (BEA) er

in de loop der jaren en meer recentelijk heeft uitgezien. De BEA

definieert de Personal Saving Rate als volgt: “Inkomen dat

overblijft nadat mensen geld hebben uitgegeven en belasting hebben

betaald, is persoonlijk sparen. De persoonlijke spaarquote is het

percentage van het beschikbare inkomen dat mensen sparen. Dit

percentage wordt gevolgd om meer te weten te komen over de financiële

gezondheid van Amerikanen en om het consumentengedrag en de

economische groei te helpen voorspellen.”

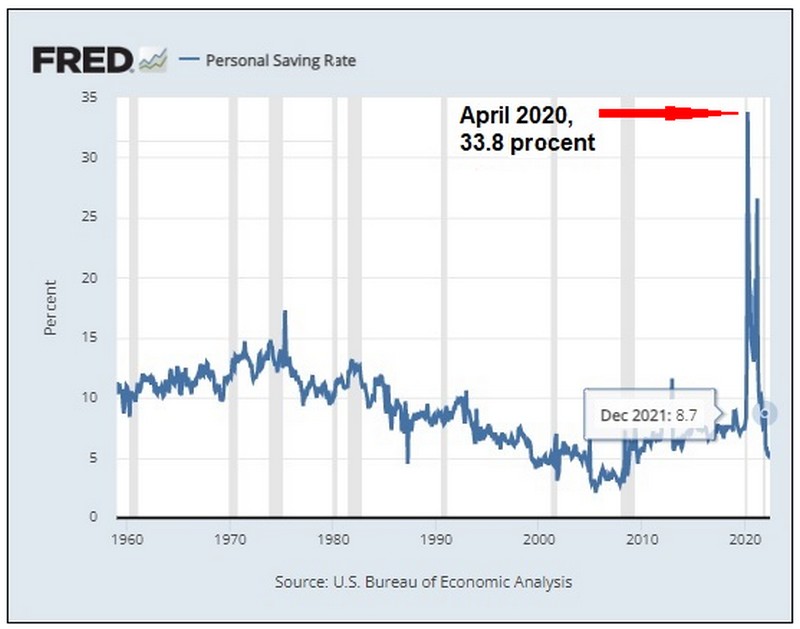

Onderstaande Personal Saving Rate grafiek helpt te verklaren waarom

Fed-voorzitter Powell kan opscheppen over de financiële gezondheid van

Amerikaanse huishoudens: ze werden tijdens de pieken van de pandemie

aan hetzelfde soort voedings-infuus van de Amerikaanse regering

geplaatst als de Federal Reserve met de banken van Wall Street deed

tijdens de financiële crash van 2008, een tijd waarin het Congres

tientallen miljoenen Amerikanen die door de crash werkloos werden

achtergelaten, liet barsten - zonder enige reddingsboei. Zoals senator

Bernie Sanders het tijdperk van de financiële crash van 2008 tot 2010

samenvatte: "Dit is een duidelijk geval van socialisme voor de rijken,

het is het "zoek het zelf maar uit"-individualisme voor alle anderen."

Zoals de onderstaande grafiek ook illustreert, steeg de persoonlijke

spaarquote in de VS tot het hoogste niveau in 60 jaar door de

stimuleringscheques die in 2020 en 2021 aan Amerikanen werden

verstrekt; de betalingen voor extra kinderbijslag die maandelijks

worden uitgegeven van 15 juli tot 15 december 2021; en verschillende

vormen van schuldverlichting. (Volgens een onderzoek van Brookings "hebben

tussen maart 2020 en mei 2021 meer dan 70 miljoen consumenten met

leningen ter waarde van $ 2,3 biljoen respijt gehad, waarbij ze $ 86

miljard van hun betalingen misten. In die periode hadden 6,3 miljoen

hypotheken, 11 miljoen autoleningen, 68 miljoen studieleningen en 62

miljoen doorlopende leningen (zoals creditcards) respijt gekregen.)”

Zij kregen dus meer tijd om schulden af te lossen.

Maar nu de financiële steun van de Amerikaanse overheid is beëindigd,

is de persoonlijke spaarquote gedaald, van een historisch hoogtepunt

van 33,8% in april 2020 naar 8,7% in december 2021; tot 5,8% in

januari 2022; tot de meest recente lezing van het Bureau of Economic

Analysis van 5,1% in juni van dit jaar.

BEA Personal Savings Rate, 1959 tot juni 2022

Naast het zwakke financiële beeld van Amerikaanse huishoudens,

voerde Bankrate

afgelopen

januari een onderzoek uit, waaruit bleek dat een meerderheid van de

Amerikanen (56%) niet in staat zou zijn om een onverwachte uitgave van

$ 1.000 te dekken als zich een noodsituatie voordoet. Van de

ondervraagden zei 20% dat ze het bedrag van een creditcard moesten

halen en na verloop van tijd moesten betalen. Dat zou kunnen verklaren

waarom de saldi op creditcards ook historische hoogtepunten bereiken.

Volgens het New York Fed-rapport: "De kredietkaartsaldi zijn sinds het

eerste kwartaal met $ 46 miljard gestegen - hoewel seizoenspatronen

doorgaans een stijging in het tweede kwartaal omvatten, was de

stijging van 13% op jaarbasis de grootste in meer dan 20 jaar.”

![]() [Alle links, bronnen,

documenten en meer informatie uitsluitend voor abonnee's]

[Alle links, bronnen,

documenten en meer informatie uitsluitend voor abonnee's]

[11 augustus 2022]

Afdrukken

Doorsturen