Bankencrisis 3.0

Met de aanvankelijke ineenstorting van de Silvergate-bank en de

daaropvolgende overname door de Amerikaanse regering van Silicon

Valley Bank (SVB), en vervolgens ook nog de Signature-bank beginnen

spaarders bij banken te twijfelen aan de activa van hun bank en het

vermogen om te voldoen aan de eisen van klanten om hun geld op te

nemen.

De bank-run sneeuwbal blijft de berg afrollen en wordt met het

verstrijken van de dagen groter en rolt sneller. Een artikel over het

falen van banken en toezichthouders en de problemen bij Credit Suisse.

In de VS was Silvergate bank de eerste die failliet ging.De

onderneming bood bedrijven binnen het crypto-ecosysteem de

mogelijkheid om te bankieren bij een "crypto-vriendelijke" bank. Omdat

FTX één van hun grootste klanten was, leidde de ineenstorting van FTX

ertoe dat spaarders zich zorgen maakten over het besmettingsrisico en

hun geld bij Silvergate weghaalden. Hoewel dit niet de oorzaak was van

de ineenstorting van Silvergate, hebben toezicht door de regelgevende

instanties en onderzoek door de SEC de publieke perceptie van de bank

aanzienlijk veranderd en meer klanten ertoe gezet geld op te nemen dat

zij (de bank) niet kon dekken.

Evenzo kwamen de problemen van Silicon Valley Bank (SVB) voort uit hun

overmatige blootstelling aan tech-startups in Silicon Valley, die een

ellendig jaar hebben gehad. Door een daling van de

financieringsinkomsten moesten de bedrijven die bankieren bij de SVB

een beroep doen op hun geld om hun ondernemingen te blijven

financieren, wat leidde tot grote uitstromen van geld bij de bank. De

poging van het bedrijf om 2,5 miljard dollar aan noodfinanciering op

te halen, mislukte en maakte aandeelhouders en spaarders bang, die de

liquiditeit van de bank in twijfel begonnen te trekken. Een bankrun

was het gevolg.

De vraag is: hoe kunnen twee beursgenoteerde Amerikaanse banken niet

genoeg activa hebben om hun verplichtingen te dekken? De Federal

Reserve machtigt dit namelijk en de SEC dwingt het af, dus hoe zijn we

in deze situatie terechtgekomen?

Beide banken ondergingen een vergelijkbaar lot. Hun activa waren niet

voldoende om hun verplichtingen op korte tot middellange termijn te

dekken. Op het eerste gezicht lijken beide banken sterke balansen te

hebben met voldoende activa om de verplichtingen te dekken. Laten we

kijken naar het laatste jaarverslag van de SVB dat eind februari is

uitgebracht:

We zien dat de bank een ruime activa/passiva ratio heeft (>1:1). Het

probleem doet zich voor als we kijken naar de vriendelijke

boekhoudnormen van de SEC.

Allereerst moeten we begrijpen wat het verschil is tussen

effectenclassificatie op een balans (bijvoorbeeld een staatsobligatie,

bedrijfsobligatie of Mortgage-Backed Security [MBS]) en hoe ze worden

verantwoord:

1. Held to Maturity Securities (effecten aangehouden tot einde

looptijd): effecten die bedoeld zijn om te worden aangehouden tot de

vervaldatum.

- Mag worden gekapitaliseerd op een balans in principe tegen nominale

waarde (de hoofdsom ontvangen op de vervaldag).

2. Available for Sale Securities (voor verkoop beschikbare effecten):

effecten die bedoeld zijn om te worden verkocht voordat ze vervallen.

- Moet worden gekapitaliseerd op een balans tegen de huidige

marktwaarde (marked-to-market).

Hier kwamen deze instellingen in de problemen. Aangezien de waarde van

obligaties een omgekeerd evenredige correlatie heeft met de rente,

hebben effecten die werden verworven toen de rente op hun dieptepunt

was (2020 en 2021) nu aanzienlijke waarde verloren wanneer ze

markt-naar-markt worden gewaardeerd, aangezien we getuige zijn geweest

van een van de snelste rentestijgingen in de geschiedenis.

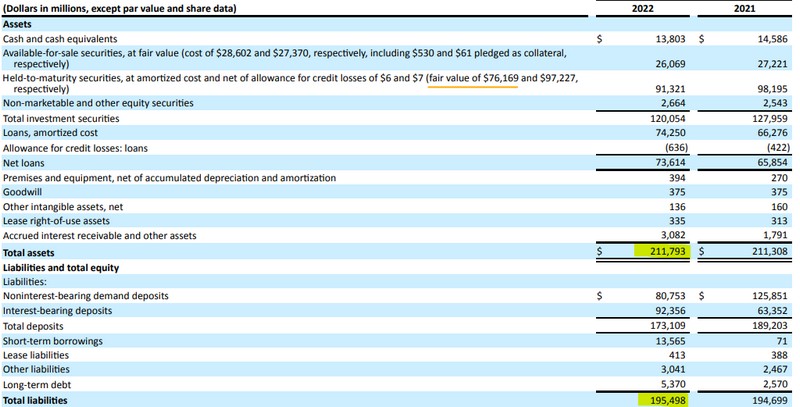

Als we naar de bovenstaande tabel kijken, kunnen we in de boeken zien

dat effecten tot het einde van de looptijd worden aangehouden voor $

91,321 miljard van hun totale activa - hoewel als u naar links leest -

hun marktwaarde (reële waarde) $ 76,169 miljard is. Dit resulteert in

een verlies van ongeveer $ 15 miljard op hun effectenbezit. Hoewel dit

gat hen in theorie nog steeds in staat zou stellen om alle spaargelden

van klanten te dekken, doen zich problemen voor bij de verkoop van

illiquide activa zoals obligaties en door hypotheken gedekte effekten,

MBS, waardoor de effectenprijs verder wordt gedrukt en verkopen tegen

lagere prijzen wordt gedwongen. Toen investeerders zich dit

realiseerden en SVB's poging zagen om 2,5 miljard dollar aan

noodfinanciering op te halen, vond er in hoog tempo kapitaalvlucht

plaats, waardoor er in slechts één dag voor 42 miljard dollar aan

opnameverzoeken binnenkwamen.

Het blijkt dus dat de verliezen die de SVB heeft geleden vooral te

wijten zijn aan gebrekkig risicomanagement door haar afdelingen. Het

is een gegeven dat langlopende obligaties gevoeliger zijn voor

koersveranderingen dan kortlopende effecten in verhouding tot de prijs.

De tot einde looptijd aangehouden effecten van SVB bestonden

voornamelijk uit langlopende MBS om te helpen bij het onderpand van

kortetermijnliquiditeitsbehoeften, wat achteraf gezien een behoorlijk

incompetente zet was.

Nu vraagt u zich misschien af waarom spaarders in paniek raakten en

hun geld opnamen terwijl in de VS alle spaargelden bij een

gereguleerde bank gedekt zijn door een FDIC-verzekering. Hier is het

addertje onder het gras: de garantie van de overheid is alleen van

toepassing op stortingen tot $250.000. Aangezien de meeste klanten van

SVB ofwel rijke tech-ondernemers uit Silicon Valley waren, ofwel

startups die grote bedragen ontvingen, was ongeveer 97% van de

spaarders bij SVB onverzekerd (> $ 250.000 saldo) en liepen ze het

risico veel geld te verliezen als de bank failliet zou gaan.

Het is geen wonder dat spaarders er de voorkeur aan gaven om 100% van

hun geld onmiddellijk op te nemen, in plaats van later genoegen te

nemen met x-aantal centen op de dollar. Dit besef zorgde er op zijn

beurt voor dat anderen met onverzekerde spaargelden bij andere banken

in paniek raakten en ook hun geld opnamen, waardoor een toch al

kwetsbaar bankensysteem nog kwetsbaarder werd. Er moest iemand komen

om te hulp te schieten, of het nu een andere financiële instelling was

die SVB overnam of overheidsingrijpen.

Afgelopen zondagavond ondernam de Federal Reserve snel actie om

verdere schade door het faillissement van de SVB op maandagochtend,

wanneer de markt openging, te voorkómen. De Fed introduceerde een

programma genaamd het "Bank Term Funding Program" (BTFP), waarmee SVB

geld kan lenen van de Fed dat wordt gedekt door hun activa/effecten.

Zoals gezegd hebben de effecten die de SVB aanhoudt aanzienlijk aan

waarde ingeboet en zouden daarom de hoeveelheid kapitaal die zij

normaal gesproken zouden kunnen ontvangen, beperken. Maar dit Fed-programma

stelt SVB in staat om hun leningen te "verzilveren" tegen de nominale

waarde van de activa (volledige waarde). Deze actie heeft er effectief

voor gezorgd dat alle spaargelden (verzekerd en onverzekerd) worden

terugbetaald aan de betreffende klanten.

Janet Yellen, de Amerikaanse minister van Financiën, noemde het eerder

een 'backstop' dan een bailout-operatie om politieke onenigheid over

de beslissing te voorkómen, maar het is in wezen een bailout (reddingsoperatie)

van de Federal Reserve. De vraag is echter of de Fed had moeten

ingrijpen of gewoon de natuurlijke marktdynamiek haar werk had moeten

laten doen. Over haar en de volgende bom die afgaat aan het eind van

het artikel meer.

Onze lezers zullen zich ongetwijfeld herinneren hoe lang en op hoeveel

verschillende manieren we hebben geprobeerd te waarschuwen dat het

Amerikaanse bankensysteem incompetent gestructureerd is en was en het

risico liep op systemische besmetting. We hebben ook herhaaldelijk

gewaarschuwd dat de cenrale bank, de Federal Reserve, de slechtst

denkbare bankentoezichthouder is en was en dat die zijn

bankregulerende bevoegdheden moest worden ontnomen en dat de Fed zich

moest beperken tot het bepalen van het monetaire beleid. We hebben

herhaaldelijk gewaarschuwd, onder verwijzing naar experts in het veld,

dat de stresstests van de Federal Reserve (en de ECB trouwens ook)

weinig meer waren dan een placebo en de volgende bankencrisis niet

zouden voorkómen.

Nu dan de onzekerheid over Credit Suisse - iets wat voor ons niet als

een verrassing komt. Lees bijvoorbeeld ons artikel "Paniek op de

beurzen aangaande Credit Suisse" van

3 oktober vorig jaar. Voor

degenen die het nog niet hebben gelezen: de grootste aandeelhouder van

de noodlijdende bank, Saudi National Bank, die voor 37% eigendom is

van het soevereine vermogensfonds van het koninkrijk, heeft

publiekelijk verdere investeringen voor de bank uitgesloten. Dat is

iets wat je niet wilt lezen in een tijd waarin de markten al nerveus

zijn na verschillende bankruns en de daaruit voortvloeiende sluitingen

van banken.

De ceo van Credit Suisse verdedigde vandaag de bank en haar

kapitaalratio's, maar dat betekent niet veel in een

investeringsomgeving waar de kleinste vonk van slecht nieuws

onmiddellijk kan uitbarsten in een staatsbrede bosbrand in Spaanse

stijl. Na de paniek kan het bijna een bijzaak worden die meer kwaad

dan goed doet, of gewoon een grafsteen op het graf van de entiteit

voordat deze zelfs dood wordt verklaard. "Ik zou iedereen willen

vragen kalm te blijven en ons te steunen, net zoals we jullie hebben

gesteund in deze moeilijke tijden", zei de ceo van Silicon Valley Bank

enkele dagen voordat de bank werd overgenomen door het FDIC.

“Signature Bank, een in New York gevestigde, full-service commerciële

bank, heeft vandaag bijgewerkte financiële cijfers per 8 maart 2023

aangekondigd en herhaalde haar sterke, goed gediversifieerde

financiële positie en beperkte digitale-activagerelateerde deposito's

in de nasleep van de industrie ontwikkelingen”, schreef Signature Bank

in een verklaring, slechts 3 dagen voordat het ook werd overgenomen

door toezichthouders. En nu, vandaag: "We hebben sterke

kapitaalratio's, een sterke balans", aldus Credit Suisse-voorzitter

Axel Lehmann.

NU.nl meldde vandaag het

volgende:

"Credit Suisse gaat maximaal 50 miljard Zwitserse frank (50,6 miljard

euro) lenen van de Zwitserse centrale bank. Het geld is nodig om de

bank te versterken, terwijl die zich omvormt tot een simpelere

organisatie. Credit Suisse wil zich naar eigen zeggen meer richten op

de belangen van klanten."

Op 29 juli van vorig jaar schreven we dat de blunders van de mega-banken

van Wall Street blunders suggereren dat monetaire controles net zo

goed zijn als die van de Europese Commissie (not) en vatten onze

analyse samen met: “Dit is het spul van bananenrepublieken – geen

financieel systeem dat past bij een supermacht."

Afgelopen maandag aan het eind van de dag (in de VS) verlaagde

kredietbeoordelaar Moody's de vooruitzichten voor het hele Amerikaanse

bankensysteem van stabiel naar negatief. Laat dat even indalen - een

downgrade van het hele Amerikaanse bankensysteem. Het nieuws

over de downgrade van Moody's werkte pas gisteren goed door, wat de

meest kwetsbare bankaandelen had moeten doen instorten. In plaats

daarvan was er op de beurs van New York een zeer verdachte short

squeeze die leidde tot een grote rally in de koersen van

beursgenoteerde banken.

Dat ongerechtvaardigde optimisme is inmiddels omgedraaid met opnieuw

dalende bankenkoersen; grote banken in Europa stopten tijdelijk met

handelen na de sterke uitverkoop; en de in moeilijkheden verkerende

Zwitserse kolossale bank Credit Suisse daalde 24% naar een nieuw

dieptepunt ooit in de ochtendhandel in Europa na meerdere handelsstops.

Credit Suisse is meer dan 90% van zijn marktwaarde kwijtgeraakt sinds

2007.

We zeggen in onze kop hierboven dat dit Bankencrisis 3.0 is, omdat dit

de derde keer is (exclusief de noodmaatregelen die in 2020 zijn

genomen als gevolg van de Covid-pandemie) dat de Federal Reserve

noodmaatregelen heeft genomen om het Amerikaanse bankensysteem te

redden in de afgelopen 15 jaar. (Voorafgaand aan de intrekking van de

Glass-Steagall Act in 1999, die de combinatie van Wall Street-handelshuizen

met federaal verzekerde banken verhinderde, waren er gedurende 66 jaar

geen grote reddingsoperaties van de Federal Reserve geweest.)

De bankencrisis van 2008 kreeg veel aandacht in de media, die zelfs

naar de rechtbank stapten om de Federal Reserve te dwingen informatie

te verstrekken over de dollarbedragen en de namen van de banken die

biljoenen (!)dollars aan geheime, cumulatieve leningen van de Federal

Reserve ontvingen. Maar omdat het Amerikaanse Congres er niet in

slaagde de Glass-Steagall Act te herstellen na de financiële crash van

2008 – de ergste sinds de Grote Depressie – begon de Fed in september

2019 weer in het geheim met het redden van de trading-eenheden van de

kolossale spaarbanken. De mainstream media – over de hele linie –

censureerde kritische verhalen.

Die censuur stelde het Amerikaanse Congres in staat "to kick the can

down the road", wat leidde tot deze nog grotere Bankencrisis

3.0.

De stress bij Credit Suisse baart ons om twee redenen zorgen. Ten

eerste is het een systeemrelevantere bank dan de eerder genoemde SVB.

Ten tweede betekent dit dat het vertrouwensverlies in het

bankensysteem zich over de Atlantische Oceaan naar Europa heeft

verspreid. Het is niet langer beperkt tot Amerikaanse regionale banken.

Het probleem is niet dat Credit Suisse (nog) niet insolvent is. Het

probleem is dat spaarders massaal hun vermogen opeisen (ze verloren $

100 miljard aan spaargelden in het vierde kwartaal) en zonder geld van

klanten kan een bank geen inkomsten genereren. Eindelijk dringt het

bij mensen nu door dat je geld op een bank zetten niet zo'n goede deal

is als ze dachten dat het was. Stortingspercentages liggen ver onder

wat er op een geldmarktrekening of schatkistpapier te krijgen is, en

zoals recente gebeurtenissen hebben bewezen, weet je als klant niet

eens of je geld veilig is.

Als gevolg van dit "ontwaken" ondergaan we een proces waarbij activa

en spaargelden van zwakke naar sterke banken gaan. Van onverzekerde

spaargelden tot die die in de VS door het FDIC zijn verzekerd. Er is

hier één probleem mee. Fractioneel bankieren betekent dat geen enkele

bank, zelfs niet de sterkste, bestand is tegen een serieuze bankrun.

Wat gebeurt er in een situatie waarin alle spaargelden terechtkomen in

FDIC-verzekerde deposito's of GSIB's (Global Systematically Important

Banks, wereldwijd belangrijke systeembanken, ook bekend als Too Big To

Fail)? Waar is de steun dan nog?

Hier wat cijfers:

- omvang van het FDIC-verzekeringsfonds: $ 128 miljard

- alle FDIC-verzekerde spaargelden: $ 262 miljard

- alle onverzekerde spaargelden in de VS: $ 1.000 miljard.

Het FDIC heeft minder dan de helft van de middelen om de deposito's te

dekken die ze hebben beloofd te verzekeren. De Amerikaanse overheid

heeft niet genoeg geld om zelfs maar een fractie van de $ 1.000

miljard aan onverzekerde spaargelden te dekken. Als de onvervulde

verplichtingen van het bankensysteem de capaciteit van het FDIC en de

Amerikaanse regering om ze overeind te houden te boven gaan, zou de

enige manier om een ineenstorting van het financiële systeem te

voorkómen, zijn om geld te drukken, net zoals ze deden tijdens de

Grote Financiële Crisis.

We beweren niet dat dit van de ene op de andere dag zal gebeuren. Het

kan jaren duren voordat dit uitgespeeld is. Het verschil tussen

vandaag en de Grote Financiële Crisis is dat het epicentrum van de

Grote Financiële Crisis de investeringsbanken betrof die al die

risicovolle hypotheekobligatieportefeuilles en derivaten aanhielden.

Het grootste deel van het verloren geld behoorde toe aan instellingen.

Niemand met zijn spaargeld bij een bank maakte zich zorgen

over het verlies van hun geld.

Dit keer is het anders. De doorsnee spaarder/belegger kijkt waar hij

of zij het geld zal bewaren en probeert erachter te komen of het

veilig is. De angst is viraal en verspreidt zich in een snel tempo.

Vorige week was dat SVB, vandaag Credit Suisse en morgen kan het een

grote bank in Canada of Japan zijn. Banken zijn ook bang.

Bankkredieten vielen al van een klif voordat de SVB ten onder ging, en

nu zullen banken nog banger zijn om leningen te verstrekken omdat ze

niet weten of hun spaarders er over een jaar nog zullen zijn. Een

diepere contractie zit al in de pijplijn en zal het begin van een

recessie versnellen, wat kan resulteren in een vicieuze terugkoppeling

die meer banken ten val brengt.

Van mensen die een privébankrekening bij bijvoorbeeld JP Morgan hebben is hun geld

waarschijnlijk veilig. Maar dollars bij JPM zijn echter niet veilig

voor de enorme hoeveelheid geld die nodig zou zijn om de spaarders te

redden van alle àndere banken die mogelijk failliet gaan. Alle

deelnemers aan het fiat-bankensysteem zullen de prijs betalen, sommige

zwaarder dan andere. De enige plek om je te verstoppen is o.a. in

harde activa, zoals goud.

We beloofden nog terug te komen op Janet Yellen, de voormalige

voorzitster van de Fed en nu de minister van Financiën van de VS.

Janet Yellen bevindt zich in een zeer twijfelachtige positie. Onder de

Dodd-Frank financiële hervormingswetgeving van 2010 kreeg de

Amerikaanse minister van Financiën meer bevoegdheden om toezicht te

houden op de financiële stabiliteit in het Amerikaanse bankensysteem.

Deze toename van de macht kwam als reactie op de financiële crisis van

2008 - de ergste financiële ineenstorting sinds de Grote Depressie. De

wetgeving maakte de minister van Financiën tot voorzitter van de nieuw

opgerichte Financial Stability Oversight Council (F-SOC), wiens

vergaderingen de hoofden van alle federale agentschappen omvatten die

toezicht houden op banken en de handel op Wall Street. De wetgeving

vereiste ook de goedkeuring van de minister van Financiën voordat de

Federal Reserve nog meer van die $ 29 biljoen noodhulpprogramma's (waarover

we herhaaldelijk schreven) kon creëren voor de megabanken - die zich

sinds de intrekking van de Glass-Steagall Act in 1999 schuldig hadden

gemaakt aan casinohandel op Wall Street.

Gisteren, nadat de Zwitserse bankreus Credit Suisse had gehandeld op

een historisch dieptepunt van minder dan twee dollar, bereikten credit

default swaps ongekende niveaus en verloor de Dow Jones Industrial

Average meer dan 700 punten in de loop van de dag, terwijl

Bloomberg News om 12:54 uur meldde: "US Treasury Reviewing US Banks'

Exposure to Credit Suisse." Met "blootstelling" bedoelt de Amerikaanse

Schatkist eigenlijk voor hoeveel miljarden dollars aan

onderwaterderivaten de Amerikaanse banken het schip in gaan als

tegenpartij van Credit Suisse. De Treasury moet zich ook zorgen maken

over de blootstelling van Amerikaanse banken aan de andere grote

tegenpartijen van Credit Suisse waarmee Amerikaanse banken zaken doen,

zelfs als de banken geen directe tegenpartij zijn van Credit Suisse

zelf.

Als de Amerikaanse minister van Financiën en haar medewerkers van

F-SOC er gisteren nog aan toe gekomen waren om uit te zoeken welke

Amerikaanse banken tegenpartijblootstelling hadden aan de derivaten

van Credit Suisse, en dat in het openbaar meldden dan verkeren veel

marktpartijen allemaal in grote problemen. De ernstige problemen bij

Credit Suisse halen al twee jaar de krantenkoppen, ook op ons blog van

Economedian.

In juli 2021 bracht het advocatenkantoor Paul, Weiss, Rifkind, Wharton

& Garrison een 165 pagina's tellend rapport uit over het interne

onderzoek dat het had uitgevoerd voor de Board of Credit Suisse naar

hoe de bank $ 5,5 miljard verloor door het uitvoeren van zeer

leveraged en onbetrouwbare handel in derivaten voor het family office

hedgefonds, Archegos Capital Management, dat in maart 2021 failliet

ging. De advocaten van Paul, Weiss schreven:

“De Archegos-gerelateerde verliezen geleden door CS zijn het resultaat

van een fundamenteel falen van het management en de controles in de

Investment Bank van CS en in het bijzonder in haar Prime Services-activiteiten.

Het bedrijf was gefocust op het maximaliseren van kortetermijnwinsten

en slaagde er niet in om risico's in toom te houden en maakte zelfs

het vraatzuchtige nemen van risico's door Archegos mogelijk. Er waren

tal van waarschuwingssignalen - waaronder grote, aanhoudende

limietoverschrijdingen - die erop wezen dat de geconcentreerde,

volatiele en ernstig ondergemargede swapposities van Archegos een

potentieel catastrofaal risico vormden voor CS. Toch sloeg het bedrijf,

van de interne risicomanagers tot de Global Head of Equities, evenals

de risicofunctie, geen acht op deze signalen, ondanks bewijs dat

sommige personen hun zorgen op gepaste wijze hadden geuit.”

De reputatie van Credit Suisse heeft meer klappen gekregen door zijn

betrokkenheid bij het Greensill Capital-schandaal en het beruchte

spionageschandaal in 2019, waarbij de bank verschillende werknemers

bespioneerde en volgde.

De nervositeit over Credit Suisse bereikte in de herfst van vorig jaar

een omslagpunt. Op 30 november blies de 5-jaars Credit Default Swaps

(CDS) op tot 446 basispunten. Dat was een stijging ten opzichte van 55

basispunten in januari 2022 en meer dan vijf keer zoveel als CDS

waarop zijn Zwitserse collega-bank, UBS, handelde. De prijs van een

Credit Default Swap weerspiegelt de kosten voor handelaren, of

beleggers met blootstelling, om zich te verzekeren tegen een

schuldensanering bij de bank.

Als dit alles secretaris Yellen niet uit haar slaap had gewekt over de

besmettingsrisico's van een verslechterende Credit Suisse, had ze op 5

december vorig jaar met een schok overeind moeten komen toen

onderzoekers van de Bank for International Settlement (Claudio Borio,

Robert McCauley en Patrick McGuire)

een verbazingwekkend rapport

uitbrachten waarin werd vastgesteld dat buitenlandse banken geheime

derivatenschulden hadden die "10 keer hun kapitaal" waren. Het rapport

concentreerde zich op het bedrag aan derivatenschuld dat niet werd

vastgelegd via reguliere statistische rapportage omdat het buiten de

balansen van de banken wordt gehouden. De onderzoekers noemen deze

blootstelling "onthutsend" en wijzen op het potentieel voor

verstoringen van dollarswaplijnen om deze op tijd af te wikkelen.

Het rapport laat hiermee nog meer alarmbellen af gaan: "Voor banken

met een hoofdkantoor buiten de Verenigde Staten wordt de dollarschuld

van deze instrumenten geschat op $ 39 biljoen, meer dan het dubbele

van hun dollarschuld op de balans en meer dan 10 keer hun kapitaal."

Hun dollarschuld op de balans is $ 15 biljoen. U weet toch dat een

biljoen duizend miljard is?

Uit het meest recente driemaandelijkse derivatenrapport van de

Amerikaanse toezichthouder van nationale banken, het Office of the

Comptroller of the Currency (OCC), bleek dat op 30 september 2022 vier

Amerikaanse megabanken 88,6% (!) van alle nominale bedragen aan

derivaten in het Amerikaanse bankensysteem in handen hadden.

banksysteem. Het totale nominale bedrag voor alle banken was $ 195

biljoen. JPMorgan Chase had daarvan $ 54,3 biljoen; Goldman Sachs had

$ 50,97 biljoen; de Citibank van Citigroup had $ 46 biljoen; en Bank

of America had $ 21,6 biljoen in handen. Hoewel de Dodd-Frank-wetgeving

vereiste dat de meeste van deze derivatentransacties naar centrale

clearing zouden verhuizen, ontdekte het OCC-rapport op 30 september

2022 dat 58,3% van deze derivaten niet centraal werd gecleard, wat

betekent dat ze over-the-counter waren. OTC zijn onderhandse

contracten tussen tegenpartijen, waardoor een extra ondoorzichtige

laag wordt toegevoegd aan een systeem dat geen verantwoording aflegt.

[Alle links, bronnen, documenten en meer informatie uitsluitend voor abonnee's]

[Alle links, bronnen, documenten en meer informatie uitsluitend voor abonnee's]

[16 maart 2023]

Afdrukken

Doorsturen